����ͨ���������Ŷӡ�����4�����ݵ���������������г����жȾ����������б��չ�˾��

����ԭ���⣺����ͨ���������Ŷӡ�����4�����ݵ���������������г����жȾ������������б��չ�˾�ľ������Ƽ�ǿ

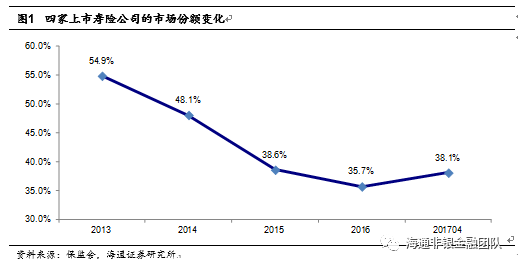

����2017��1-4���ļ��������չ�˾�Ĺ�ģ�����г��ݶ��2016���35.7%������38.1%�����ڹյ���֣������г����жȽ��������ڡ������̳��Ѹ���أ����в��չ�˾ƾ��Գ������۶˺ͷ��������Ŀ���������������ͬ���������г��ݶ���б��չ�˾�ľ�����������ǿ��������������ֵת�������䣬�����Ƽ���

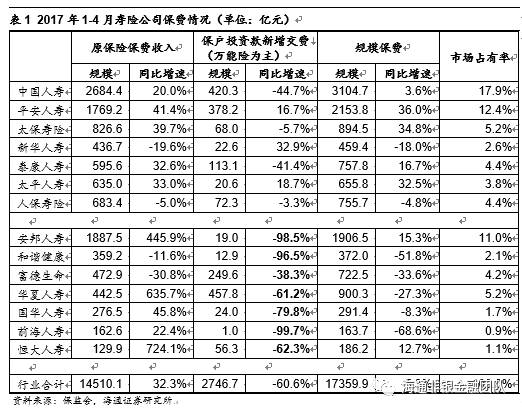

����1���ļ����й�˾�������չ�ģ���ѵ��г��ݶ���ֹյ㣬2017��1-4���г��ݶ��2016���35.7%������38.1%��������2013�������Ŀ����������ơ�

����2������2017��4��1���𣬲�����ȥ��9���ж̴����ڲ�Ʒ���ߵIJ�Ʒ����ͣ�ۣ���С���չ�˾��ģ���ѽ�һ������»�������1-4��ȫ��ҵ�����չ�ģ����ͬ���½�4.9%�����б���Ͷ�ʿ��������ѣ�������Ϊ����ͬ�ȼ���60.6%��

����3�������г������ǰ����������ǰ��“�ʲ�������ծ��”��˾�������ձ���ͬ���½�����80%���������ֽ���ѹ����

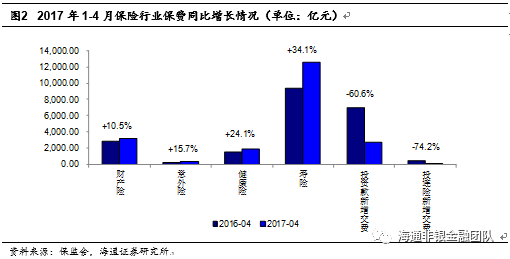

����4���ڴ��ͱ��չ�˾��ҵ�������£��������루�����������գ����ָ����������������ձ�������ͬ������34.1%�������ձ���ͬ������24.1%�������ձ���ͬ������15.7%�����յı�����ҵ���ѽ�����ʷ�����ڣ������ռ��

����2���������չ�˾�������ڷѱ��ָ�����������ֵת�ʹ�����ҵ���ֵ������������Ԥ��2017��NBV����ά�ָ�λ��

����1��Ԥ��2017��ǰ5�¹��١�ƽ����̫�����»��������ڷѷֱ�ͬ������20%��60%��45%��35%����������յĸ�ծ�ɱ���Ԥ�����ʣ��½�����������Ѷ����������б��չ�˾������������Ա����µ����ѵĿ���������˵�����ղ�Ʒ����ʵ����ͱ��մ������������б�����������

����2��2017�꽡���յȱ�����ҵ��ռ�ȴ�����ӣ��ܹ�����������ҵ���ֵ�ʣ����ٽ�������NBV�������еĹ��ס�

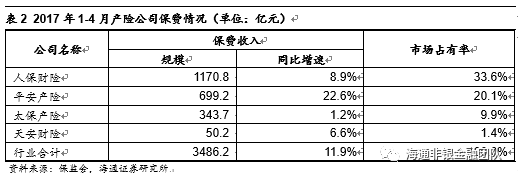

����3���Ʋ��ձ���ƽ�������������̳��Ѹ���أ�������ҵ���ж�Ԥ�ƿ�ʼ���������в��չ�˾��������ǿ����

����1��2017��1-4�£�ȫ��ҵ�Ʋ��ձ���ͬ������10.5%�����ٽ����±����ȶ�������ƽ�����ձ���ͬ�����ٸߴ�22.6%��Զ����Ҫ�������֡�

����2��6��9�գ�������µ���ҵ���շ��ʸ���ϵ�����ޣ���һ��������ҵ���շ���ˮƽ�����ηѸĵ���ض��ڽ��Ӿ���ҵ�������Ա��չ�˾���������������Ҫ���Ͳ��չ�˾ƾ��Գ������۶˺ͷ��������Ŀ��������������ƿ������г��ݶ����С��˾���������۷��ú��⸶��ͬʱ������������Ԥ�Ƴ�����ҵ���жȽ���һ�������������ڴ��Ͳ��չ�˾�������ڵ�ӯ��ˮƽ��

����1��10���ڹ�ծ�����ʴ�4�³���3.27%����6��14�յ�3.54%���ܽ���ȥ�ܸˡ�����ǿ��ܡ���Ԫ��Ϣ���ڵ��г�������Ӱ�죬Ԥ�����ʽ��ڽϸ�ˮƽ�ϲ����������������ʲ���ծȯ���DZ�ȣ������ʵ���������������Ͷ�������ʵ����Ȼ�����

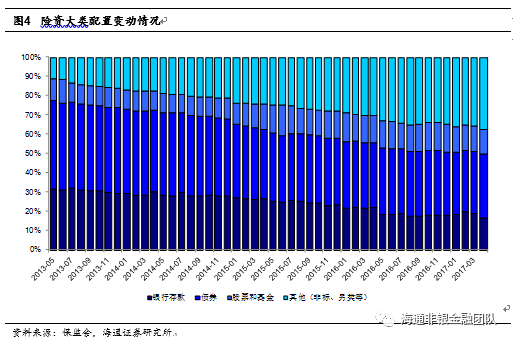

����2������2017��4�µף�ծȯռ�Ƚ��������1.2���ٷֵ���33.4%�������ʲ����DZ�ȣ�ռ�Ƚ��������2.9���ٷֵ���38.9%������Ʊ�ͻ���ռ�Ƚ�����»���

����5�����ż�ܼ�ǿ����������յ��г����жȾ����������������й�˾�ľ������Ʊؽ�ǿ����

�������չ�˾��Ӫ�����������������У�Ͷ��������������ֵת�ͼ��٣������������ڸ��ƣ�2018���������������ֵ�Դ���λ�����䲢�ᶨ���С�

��������Է�ؽ��ת�ͣ����컯����������λ ——֤ȯ��ҵ2016����걨�ع����ļ���Ͷ�ʲ���

����NBV���ٴ����¸ߣ��ڴ�δ��ת�ͺ���——������ҵ2016����걨�ع����ļ���Ͷ�ʲ���

������������Ʒ����ֵ����ͨ��——������ҵ2016ҵ��ǰհ�ߴ���Ͷ�ʲ���

�����»����գ�601336���������������ʱ——��һ�ֵļ�ֵת�Ϳ��ڣ�����Ԥ�ڸ��ƿ�������˾��ֵ

�����й�̫����601601����רע���գ��������——���ռ�ֵת�͵䷶�����ճб�ӯ������

����Խ���أ�000987���״θ��ǣ��ط���ز��ֳ��߳��Σ�����㶫�ڶ��� AMC��δ���������ʲ�ע��

- ��ǩ�����й�˾�ĺô�

- �༭����ѩ��

- �������