�й������ҵ30�� �ܳ�����ټ����й�˾��

������ɳ�������ɰ�����ŷ����Ĩ��֥ʿ����������Խ��Խ���봫ͳ�������ʳ�������ֳ����͵����ã�����������һ��ͼƬ������һ����������빤���������������?

��������ͼ���������Ǽ����ĺ決���Ʒ��Ҫ���������������һ���������������ġ�

������������è���ͽ��ᰴ����������������������һ���й��ĺ決��ҵ������dz�������˼�IJ�ҵ��

����2��2000�ڴ��г�������Щ������ң���������������ھ�����ô�ģ������ҵ����жϺ��ļ�ֵ������

�����й��決ҵ�г���ģ�ж���й��決ҵ������Σ��й��決ҵ��ʲôʱ��ʼ�ģ�

�������Ż��кܶ��˻����һ�����������������ͬ�����뷨�� ��ʵ���й������Ǻ決����ҪƷ�������Դ���г�����Ϊ�й�����ͬ����С������ʱ��������ͷ��������������֪�ĵ��⡢�������ʻ���һ������Ʒ��

������Ϊ�����ŷ�������г�һֱ������ʳ��̬���ֵģ������й��г�ʼ��������ʳ��̬�����ڵġ�������һ������֮��ĸ�����ʳ���������Ž������������ʽ��ȫ���ڱ��Ϲ�һ�߳�����ʼ��ΪijЩ�û�����ʳ����������ԣ���Ȼ���ڸ�ʳ��Ŀ��

�����й��決��ҵ������ʼ�ڷɣ����߿�ʼ�г���ҵ��ģ����������Դ��������80��������ȴ���ۡ��������뵽�й��г�����ʼ�ij�ΪʳƷ��ҵ����Ҫ�ķ�֧��ҵ��

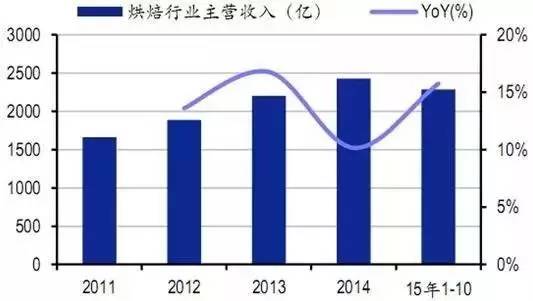

������ֹ��2015�� 1-10�º決��ҵ��Ӫҵ������� 2285 ��Ԫ������ÿ����Ȼƽ����12%-14%֮��������ڳ���������

����ͨ�����������ݿ��Կ����й��ĺ決��ҵ���������������������У�������Ҳ���������� ������������һ���ֲ��ò�����һ����ʵ�뷢��ŷ�����Һͽ����ձ��������ҹ�����۵�����ȣ��������˾�ʳ�ú決ʳƷ��������Ȼ��ƫ�͵ġ�

�������ݹ�����������ͳ�ƣ�ŷ�����Һ決��Ʒ�˾�����������41.9�������ң������˾���������36.7���Ӣ���˾��決��������36.7���

����������ŷ�����Һ決ʳƷ�������������ܻ����û������Dz���������Ϊ��ʳ�������Ǻ���ʳ�ú決���Ʒ�ģ��������ǿ��Կ������ǽ����ձ���������֪����ʵ������ˣ�

�����ձ��˾������Ѻ決ʳƷ������21.8��������˾���������5.6��� ��ʹ���ҹ�������Ƚϣ���ᷢ���ҹ��決ʳƷ��������Ҳ��Ȼ���ͣ�

���������˾��決������5.1������й�������������ֻ������4.4����ۺϱȽ��������ݾ�֪���й��˾����������бȽϴ������ռ䡣

�����決ʳƷ���Թ��ʳ�ǡ�ˮΪ����ԭ�ϣ�����������֬����Ʒ�����������Ӽ��ȣ�ͨ�����±������ն��͡��컯�ĸ������ڱ��桢ʳ�÷���ı���ʳƷ��

����Ŀǰ�����決��ҵ����Ϊ�Ĵ���𣬷ֱ�����������⡢�±��Լ����Ӻ�����ʳƷ�� ���������Ŀǰ�決�����ҵ�����ռ�ȷݶ�IJ�Ʒ�������ռ�������決��ҵ��40%���ϲ������������״̬����������������

�����������ں決������Ŀ��Ʒ�������ͬ�Լ����Ƶĵط������Ի��кܶ�ͬʱ��Ӫ���ɸ�Ʒ����ҵ̬�ġ� �����ҵ�������Ŀǰ���ֳ����¼����Ƚ�����˼���ص㣺

���������й���������ҵ���ص������Ƶġ�Ŀǰ�����ҵ�г��ֳ�����˼�������ݶӣ�һ���ݶ���10�����۾��ֲ��ĺ決Ʒ�ƣ�ָ�������ڵ���һ�����۶��

������������͵��Ժ�������85��C���������������˿͡��Ԫ�浰��͵����Ϊ������6��Ʒ�ƱȽ����Դ��ڵ�һ�ݶӣ��������������ͻ��30�������۶��Ʒ�ơ�

��������һ���ݶ����Ǵ�Լ��1-10�����۹�ģ��Ʒ�ƣ�����Ϊ���������졢����³ɭ����ɯ��ζ������Ǫ���������ʹڵ���������������Ե�Ʒ�ơ�

������ʣ�µĺ決����������2000������Ʒ��������࣬Լ��1000������ң���ҵ���кܴ�����Ͽռ䡣��ǰ��λ�쵼Ʒ�����������決�г����г�ռ���ʲ���1%�����֤������ҵ���жȼ��͡�

����Ŀǰ���ڵ������������������������5-7�죬�ļ�3-5�죬��˿��ǵ��ۺϲ�Ʒ�µ������ɱ�����������200-300����Ϊ�뾶�����ܱ߲�Ʒ���������ͣ���Ҳ��Ϊ����決Ʒ��ȫ��������������Ҫ����Լ���ء�

����ͬʱ�����ҹ���������������ԱȽϷ������۶�ռ�ݾ��������������������������Ҳ��ζ�ſ���DZ������

����һ��Ϊ�Թ�ҵ�����빤��+������������ģʽΪ���ġ����������뼯Լ�����������̳��������������߳��б����ꡢС������Ϊ�ն�������������決ʳƷ���۵Ĵ��ڻ����Ʒ�ơ�

��������ڹ����г����ڻ������г�������ʹ���Ϊ���ڵ������������ҵ���ڹ���������������ī����ı������µı���С��ϵ�в�Ʒ��

�������������ߵ��Ǵ��ڻ����Լ۱��������й�������������ʳƷ����˾ȫ������й��г���ͨ���������Ƭ�����Ʒ�����еͶ��г���ͨ��ԭ��ϵ��������뵽�и߶��г�����������ڻ����г�չ��������

����ͬʱ�������������һ����Ʒ�����ɶ٣��ɱ���ʱ��̫���ʼ������Ϻ�Ͷ������������Ʒ�ƣ���Ŀǰ����г�������������ϸ���г��о������ȵ�λ��

�����ڶ������ģʽ�������빤��+�Խ�Ʒ��������ģʽ�ĺ決��ҵ���������Ҳ��Ŀǰ���ں決ϸ���г��о�����ҵ��г���

�������������⡢Ԫ��ʳƷ��85��C������˿͡����������Լ��ձ��ĸ߶˺決Ʒ��ɽ������������ۺ���ʳƷ����SPC���µİ��豴�𣬺���CJ�������µĶ���֮�ն�������ٮٮ�ߡ�

������Щ����Ʒ�ƾ�Ӫҵ̬�в��ֲ��õ���ֱӪ��Ӫģʽ���������Dz��ü���ģʽ������һ��������ֱӪ+���˵Ļ��ҵ̬���������������ӿ����ԭ��ɽ�������ĺ決����Ʒ�ƣ�֤���決������������Ը߶��г���һ��������

�����������������͡�21CAKE��mcake���ѷ�С�ӵ�Ϊ�����Ĵ����Ϻ決��Ʒ�ơ�����Ʒ�Ƶ��ص㣬����決Ʒ������������Ϊ���ģ�����´��������Ͻ��е����Ʒ��Ԥ���������������������������ںϲ��ϵļ��٣���Щ����Ʒ������һЩҲ�ڿ�ʼ��������Ʒ�Ƶ�ҵ̬�����о�Ӫ��

�����Թ����������������������Ϻ決Ʒ�����۶���������Ȼռ�����������ݱ��رȽ�С����Ҳ��һ�������˺決Ʒ�Ƶ������飬�Լ������ֳ��������ζ�����������û���������ԡ�

����������Ҳ�����ձ��һ�࣬�Ը��徭ӪΪ���Ĺ㷺�ֲ��������߳��еĸ��徭Ӫ���ֹ��決������

������һ���������������г�������Ҳ��Ȼ����С�ӣ�����������������������ͳ���ֹ����պ�ע��Ʒ�ʵ��������۷�ʽ��Ȼ���Գ�Ϊ�û����е����켶�決Ʒ�ơ�

������Ȼ���ʱ�Ͷ�ʼ�ֵ����Ȼ��Խ�С������Ҳ�ǹ���û�Ⱥ�����Ӵ����ĺ決ҵ̬֮һ���������ű��ֵ����������ij����ݽ�������ҵ̬���г�Ҳ�϶����һ����������С��

����4������ҵ��Ȼ��һ���ʱ������������ҵ���������������������������ơ�

�������й�˾�г�������Ŀǰ����ҵ��A�����е���Ҫ��Ԫ��ʳƷ�������������Ȥ���� �������ʱ��г����еĹ�˾�У����е�85��C��������еĿ���˿͡���¼������е�������

���������ڸ�����Ͷ���ʲ�����ʮ�ֻ�Ծ����Ȼ��ԭ��ɽ�����̡�21cake�Ȼ�ù�����Ͷ�ʣ��������������һ����Ͷ���ʱ�������Ծ���г��������������������Լ�Ʒ�ƻ���Ӫҵ̬�����٣�δ���決��ҵ�϶������ʱ��ص��ע�Ĵ�����

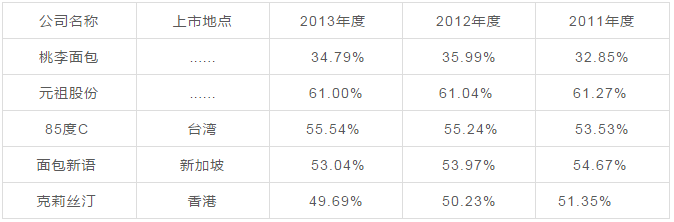

����5����ҵë�������岻�ߣ�����ͷ����ҵë�����ܵ�50%���ҡ��決��ҵ��ʳƷ��ҵ��һ����֧��ҵ�����к決ҵ������ҵ��ƽ��ë����Լ��22%-24%֮�両������ǰ���ᵽ��������й�˾��ë��������49%-61%֮�䡣

�������˵������ʣ����ʱ���û��������뵽һ�����⣬Ϊʲôͬ����������ҵ�����������������ҪԶԶ�����������ң�����ȴ�ܹ�ͬʱ����?

����������è������һ�����ӣ����ǻ��ں����������������ҵģʽ����˵�������Ȥ�����⡣

���������������һ�����й�������ҰƷ���ﱻ���Ե�����Ʒ�ƣ���Ϊ����ڶ�����һ�����Ʒ����ҵ���Ե��������dz��͵�����ȴ��Ϊ���й�Ϊ������ļ������еĺ決��ҵ.

�����Դ������Ժ�ɼ�����������Ѹ�٣��������죬������������֮�����ش���������è��д������֮ǰ��������������κιɷݣ���������è�����Կ������ʽһ�����������ҵ͵�������Ѹ�٣���ֵ�ߴ�197.76�ڣ���ֹ��ʱ��4��21�գ���ÿ��43.49Ԫ�ij�����˾������2016�����۶�Ԥ��ͻ��30�ڡ�

����ǰ���Ѿ��ᵽ�����������ģʽ����ҵ���ҵ�ھ�������ڶ������������䴴ʼ����ѧȺ����ѧ������־�ա�ʢ��������1995����������������Ϊֹ�Ѿ�����22��.

��������ĵ���ҵģʽ����������ģ����������Ⱥ決����ڻ���Ʒ��Ȼ���������С������ꡢ�����̵���ն˽��з�������ֹ��2016�꣬��������Ѿ��ں���15�����ij����Լ��ܱߵ����������15��������նˣ�����KA�����������̳����ն˽ӽ�2700��.

������������Կ�������ͼۡ���Ƶ�決���Ʒ��������������㣺ͨ����ģ����������Ƚ��Ͷ�����ʳƷ�ɹ��۸�ͬʱ���ں決���Ʒԭ����ۡ��������ǹ����ص��������ϲ�Ʒ���۸�����̫�����������������������ǿ�����������ʵ�ִ��ģ������

��������������ϸ�����������֮�������������̣�����Ŀǰ�����ֵ��ͺ���ģʽ��

������һ�ִ����ͳ��в����Լ�ֱӪģʽ��ֱ�ӹ������նˡ���Ҳ�������������Ҫ������Դģʽ����Ҫ��ֱ����KA�Լ�ֱӪ��С�ͻ�ǩ������Э�飬Լ����Ʒ�����������֧����ʽ����Ʒ�ۿۡ��������ߡ��˻���ģʽ�Ժ�������ۡ�һ���ٽӵ�������ڶ�����֯����������

��������ģʽ�dz����ף��൱���������ֱ�Ӱ��������Ȩ����������ҵ̬�������൱�ڶ��ն�ֱ��ģʽ����������У�һ���Ż���5%-8%���˻�����

�����ڶ���ģʽ�Ǿ�����ģʽ��������Щ��С��������������ij��в��þ�����ģʽ��Ҳ��������������ȥ���������ն˸�С�ĵ��̡�����ģʽ��Ҫ����ӦС�ŵ꣬С�̵�ͻ��������϶��ԣ�������С�̵�Ҳ����ֱ��ģʽ���ͻ���Ժܶ����⡣

����������������ն˿ͻ��Ŀ�������������ʾ����ҹ�˾���г�ǿ���ն˿��������������������й�����¶������2013��12�´��ֻ��5���������նˣ���3��ʱ�䲻������ֹ��2016�����кù�˾���ն��Ѿ�����չ��15��������նˣ�3��ʱ��������10����նˣ�ƽ��ÿ������3������Ѿ�ԶԶ���������й�������Ʒ����˦��������

�������ն˶����Գɱ�����ս��Ϊ���ĵĹ�˾���ԣ��������������ߡ���ô����ն��������ƣ�Ҳ�ܽ�һ��������ɱ�����ս�ԡ�

������Ʒ�������決��Ʒ�ձ鱻�������+��ʳ��һ��������ĸ��Լ۱Ȳ�Ʒ�����Ǹ������۹��ܡ����Ʒ������Ҳ�dz��п��㡣 ��ʹ��չ�˽ӽ�20�꣬����Ҫ�ĺ��IJ�Ʒ�������Ʒ�������ϵ�в�Ʒ�ֱ�����ʽ�����������������������

��������Ψһһ������ҵ��Ҳ��������ͳ�ڼ�����ص��±�������ҵ�����ҵ�������������ֻռ�ݼ�������Ҳ����˵����20�꣬�������й��ᰮ��Ԫ������ҵ��Ƚϣ�����רע�ġ�

�������ﻹ���ᵽһ������˼��ϸ�ڣ���Ҳ�����������������Ҫ���з���Ʒ����̫��Ͷ�룬���з�����2013����ռ��Ӫҵ�����0.10%��ÿ����100�����з����á�

��������˾�Լ�Ҳ��ʾҪ�۽����ٶ���������Ʒ�ֶ࣬��Ʒ�������۹�ģ�����ģ�������ɽ���˾�ĵ�λ�����ɱ���ֱ�����۸��̳����նˣ��ɴ������˾�����۷��ã����Լ����������ܽ��ͼ۸����Ӧ�е�ѡ���ˡ�

������ʹ����������33�����ң���������������г�ռ���ʲ���7%������Ҫ�������ּζٲ���4%������Ҫ�г���������������������г���Ȼ��ɢ�� ���ڸ���ľ������ֻ����ڴַ�ʽ��Ӫ�Σ�δ��������г��ռ仹�dz����������10%���г�ռ���ʣ������ۻ����бȽϴ������ռ䡣

������Ϣ��������������ʤ��������Ҫ���ۻ��������䴫ͳ�г������������г���������Ļ����������г���û�и����ʣ��ӹ�����¶����Ϣ���������껪���г������۶����˷dz�����Ľ��������ǻ����������������û��Σ����Ը������ն��ƹ�ɱ�Ҳ��ԱȽϸߡ�

������������������й�����¶�������ҵ����Ǯ����������������ݣ� ��è������רҵ������ʿ���Ͳ����������ˣ�����һ�仰�������ֽ����ܸܵĺã�����ë������Ȼ������ҵǰ��λ���й�˾�����Ǿ�����ȴ������������е�Ԫ�浰�⡣

�����ؼ�����Ϊһ���ɼ�����ҵ�ƿص���ҵ�����ó������ֽ���зֺ죬��˵����ҵ�ʽ���ģ��⼸������ļ�����ʱ�Ҳ�Ǽ���Ͷ�뵽���������ϣ�����˵һ�������ն�����������������һ�߲���Ҳ�ڸ������š�

������ʹ����������£���ҹ�˾�ʲ���ծ�ʾ�Ȼ������������˾2013��2012��2011����ĩ���ʲ���ծ�ʣ��ϲ��ھ����ֱ�Ϊ13.48%��17.06%��27.63%����������ʽ����ֱ���1.73�ڡ�1.38�ں�0.92�ڡ�

����ͬ�ڣ�ͬ��ҵ���й�˾��ƽ����ծ��ԼΪ44.5%�����Ҹù�˾��2011-2013�껹�ۼƷֺ�1.7254��Ԫ������˵�ֽ����Ǽ��õģ�����������Ϊ��ҹ�˾��������Ҫ���У��Ͼ�ÿ��⿿������ֺ��¸�Ҳ�Ǹܸܵ�...

����1�����������������dzɱ�����ս�ԣ�ͨ�����ģ���ܽ��轵�Ͳɹ��ɱ����������������ս�ԡ�ͨ����ȵ���������ս�Դ�����㷺�ն��û����������Լ�Ѹ��ռ���ģ�г���Ȼ�����Ż���Ӧ���ijɱ��Ż�������һ�����ͳɱ���

����������γɶԱȵ������빤��+�Խ�����ս�ԣ�Ҳ�������ձ����������ֱӪ�������ˣ��ն˶�һ�����Լ��Ҳ�Ʒģʽ�����ģʽ�Ǻ���ȥ�߸��Լ۱ȣ���Ʒ�Լ���ģ��ս�Եġ�

����һ��������Ϊ��ֱһ�廯ս���£�����Ʒ��+��ƷƷ�ƺ�һ����������Ʒ����ۣ���Ϊ�Խ��ն˺����������ڿ�������Ʒ�ơ�����������ۣ�������������෴��ֻ�ṩ���ĵ�ʳ�ü�ֵ����������˲��ò��е��˹����������Ǵ����ľ�ɱ�.

����ͬʱҲ�����ڿ�����ٶȣ�ʹ�ÿ������ų�Ϊһ���Ѷȼ�������飬���Ի�ò����������Ʒ����ۡ�������ۡ�ͬʱΪ�����㵥��ƺЧ��Ӫҵ������ò����������²�Ʒ�������͵��ۡ�

������˱Ƚ�֮�£���ͻ�����Ϊʲôֻ����������ģʽ�ſ����ߵ�Ʒ����+�����Լ۱��ˡ��������ģʽ�»�ȥ��Ӫ���꣬ë�����Ǻ��Ѹ��dzɱ��ġ�

����2��������ģʽ���Կ������決��ҵ�Ͷ��г��ľ�����Ҫ����������۸�Ʒ����ۺ������Ȼ���������ĵ�ս�ԣ������и߶˲�ҵ����Ʒ�������飬���Ҫ���ڷ���Ч�ʡ���Ʒ�����ϼ����������ƣ�����Ʒ����ۿռ䡣

������֮�������������һ�����������������β�ҵ����ʵ���ϸ�ɱ�������ȡ��Ч�ʼ���һ�ҹ�˾������δ�����������Ƿ����ڸ�Ʒ���г�ΪΨһ��Ʒ��

����ͬʱ������������֮�£��û������ٵͶ˲�Ʒ���ѣ����������һ��Ʒ����ۣ����Ʒ���������ǹؼ������ͬʱ����Ŀǰ��Ҫ�г��ڻ����������г�����μ����ӿ��ٶȽ���ȫ���г������������Ҫ���κΣ�ͬʱ�ʺ�ͨ���������һЩ�����г����������ϣ�����г����ж�Ҳ��Ӧ�е�ս��ѡ��

����ǰ���Ѿ��������������������������������沿����è���������Ľ��ܼ���������ң���Щ����淨���в��죬�е���������ͷ֮�����е��ǹ��ʾ�ͷ������һЩ���պ��ھӡ�

������è��������Щ�ֲ������ܺ決ҵ��ҡ�������ԣ���Щ��ҿ��Ա��������й��決��ҵ������Σ�

����������ǿ���Ĭ��Ϊ�Dz���Ʒ���й����ú決������ʼ�������ġ����ֵȵĺ決���̣���������ν��뵽��Щ��ͳ���ĺ決�г��Ķ��Ǵ�ͳ��ҵ����ң��������ֶ���һ������ɫ�ʡ�

�������絾�����������ĺ決���ֺž������й���ͳ��ɫ���Ϊ�������зdz�ǿ�ĵ���ɫ�ʣ������Ҫ�����ڱ����г�������������صĹ�ʽ�決����������������ͷ�ӳ���±������Ʒ�ϵIJ��졣

�������һ�������Ҫ�У�����塢�ӻ�¥��Ϊ����Ŀǰ������ƽ���ߣ�Ҳ����IJ�������Ӫҵ̬�ǵ���ǰ���������ҵ�����빤������Щ������Ҫ�ڳ��С���������վΪ���ĵش��������š�

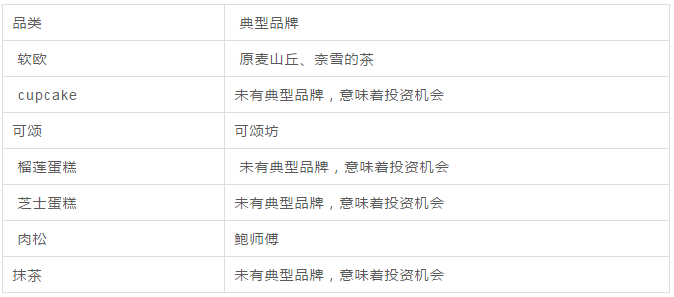

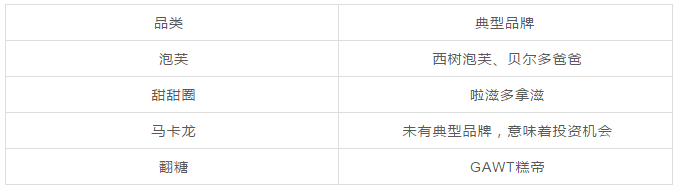

�������˵��һ�����ֺ���Ҫ�ǿ������Լ���ζ����ȡʤ�Ļ����й��決�ڶ�ʱ��ҵ̬����Χ����������Ϊ���ĵĺ決Ʒ��ģʽ�����������Ϻ��ĺ챦ʯ���人��Ǫ�����ɶ������������⣬�Լ�����³ɭ����ɯ����������Ԫ�桢��ҵĽ����顢ζ�����ȶ�����һ�ε�ٮٮ�ߡ�

������Ƚ��ڵ�һ�����ֺţ���һ���ڲ�Ʒ�����Ͽ�ʼ���ֳ�������ɫ�������ƷҲ����ʽ�������ֲ�Ʒ�Ѿ��ܹ��������ͻ��������������Ѵ���ʳ�Σ���Ϊһ�����������ͣ����ҵ���Ȳ�Ʒ��ʼ��Ϊ��Ҫ�ĺ��������Ʒ��

����������Ҳ���ɾ������࣬����ͳһ��Ʒ��ʶ��ĽΣ���Щ��ҵ��ʼע��Ʒ�ƽ����Լ���������ͳһVI��ʶ��

������������è�����ص�����ζ�������������ζ����Ϊ��ӭ����һ�������ߣ�����������һ�δ�����ĵ�����������˵Ч���dz����ԣ�����������������������ӭ�����ǽ������ϰ������ʶ���� ��һ�������Ҫ�У�����³ɭ����ɯ����������Ԫ�桢������ȡ�

�����ڶ��λ���һЩ����˼�ķ�֧���֣���ʼ������һЩ�����µ�Ʒ�ĺ決�꣬���籴����ְ֡�Ħ�Ṥ������������ҵ̬Ҳ���й�Ѹ�����š������ھ�Ӫ��ʽ����Ȼ�ǵڶ����꾭Ӫҵ̬�������Ҳ����

�������ͬʱ����������������cake��ŵ�ĵ���ȴ���������ĺ決����Ʒ�ƣ�����Ϳͻ�Ⱥ�������ա�������û�������Ǹ�ë�����߿͵��۵��г���������һ���������Ƶ���ѻ�Ʒ�Ʋ���һ����

���������ν��뵽�������ĵ�������+���ȣ����ϽΣ����ѽΡ���һ�εĴ����к�����Ʒ�決Ʒ�ƶ���֮�ա����豴���Լ����е�Ʒ��85��C�ȣ�����εĺ����ǽ��뵽�����߿ռ��������ѽΡ�

������Щ�決Ʒ�Ƶ꿪ʼ���ŵ�ĸ���ֵ�Լ����ֿռ�������ʳ�����ú決�꾭Ӫҵ̬����ӽ��ڿ�������Ӫҵ̬������ע���û������������顣

��������εĺ����ǿռ�����+���ϱ�Ʒ�������û����Ӹ߿͵��ۣ����ҽ����й������ߺ決ʳƷ�Ǿ�������賡���ģ�ʹ�ú決��Ʒ������軯������ʳ������δ�����ܵ������ݽ��� ��һ�������Ҫ�У�����֮�ա����豴��85��C�ȡ�

�������ĽΣ���ŷ���˳�������˳��Ÿոտ�ʼ��Ҳ����һ���決Ʒ�Ƶ����ܷ�����һ������ЩƷ�������������ŷ������켶ɱ��ﵣ�ռ���û���������������ŷ�����

��������һ����������ҵʱ����Ʒ���ڲ�Ʒչʾ����Ʒ��װ���ŵ�װ���Ͻ������決ҵ��Ƹ�����������һ��ȫ�µĸ߶ȣ�ͬʱҲ����Ʒ�͵��۽�һ��������

����������è���жϣ�Ŀǰ����͵���ˮƽ�Ѿ����û����Գ��ϵĿ͵��ۼ����ˣ���Ϊ����Ʒ�ƿ͵����Ѿ�����40Ԫ�����Ҫ�ٽ�㡣 ��������������ԭ��ɽ��Ole�����Ӳֿ�

��������Σ���+����Σ��й��ǰͿ�ʱ�����١��������и�����ֵ�ù�ע�����飬����ѩ�IJ衢ϲ��Ϊ��������һ�������̲�Ʒ�����ڽ�Ŀ���û����¶�λΪ�°��죬��������������û�֮���ַ��ɱ��決��Ʒ��

����������è������ѩ�IJ����䴴ʼ�˽�����ʱ���֣����ǵ��û������ŷ�����ۻ�����������ͬ�����ۣ�Ҳ���������û�ͬ�������Ҳ��ȥ��決��Ʒ�����ڲ���һ����Ƶ���Ѳ�Ʒ��δ�����ƴӲ�����決�������Խ��Խ������

��������ѩ�������Ƕ�λ���ǰͿ������ĵ����ռ䣬��װ������Լ��������Ѿ�Խ��Խ�ӽ��ǰͿ˷��������ҵ̬�£�ȷʵ�п��ܰѺ決��Ʒ���۴���һ���¸߶ȣ����Ժ決ҵ���������Ķ����Ѿ����֡�

�����Ͼ����罻��������������Ѻ決��Ʒ�ij�����ʵԶԶҪ���ڵ�����ʳ�����ѳ���������������й����������ͻ���

������è�����ڿ������������ڲε��ӽ����ܽ�һ��δ���й��決ҵ�������ݱ����Ҫ�������ˣ�

��������һ�������決��Ʒ�Ӹ����ĸ�ʳ���Ʒ����Ƶ���Ʒ�����Ÿ�Ƶ���߿͵��ۻ����³�����Ʒ�����ݽ���

�����Ա�һ�º決��Ʒ�ļ۸����ӵ�һ����Ʒ��5-10Ԫ�ļ۸��뵽�ڶ����������20-30Ԫ��λ�����������Ż��ҵ̬�ļ��룬��ҵ̬�決��͵�������������50Ԫ���ϣ��Ѿ���ʼ�ӽ���������ˮ��

������Ȼ��ʱ����������ͻ����й��г�������ʵ�֣������������ڲ�������Ʒ�Ƶ����˽���������в��ֺ�����ѧ�������û��Ѿ���Ϊ��Ƶ�ʵ��¼ƻ������û�����һ���������ڹ�����ҲԽ��Խ���ܺ決��Ʒ��ʳ�������ԣ���������ȫ����ֻ�Ǹ�ʳ��

������Ҳ��һ���dz���Ҫ���ӵ����ƣ����ڵĺ決��������Ϳռ�Խ��Խ���Ѿ������Ǵ�ζ����ʽ��С��ҵ̬��Խ��Խ��決�꿪ʼ���ģ������λ���ṩ������������з�������

�����û�Ը�������ڵ���������ѵ��û�Խ��Խ�࣬�û��ǻ�������賡�����������ѵġ� ���ͬʱ��������ߵ���+��Ϳ��ȿ�ʼ��Ϊ�������䡣�������µĵ궼����չ������ҵ̬��������ںϡ�

����������һ���決��Ʒ�û��������͵�����Ů�ԣ��������������������֬������Խ��Խ��Ϊѡ��ʳƷ����Ҫ�Ҳ��ɺ��ӵ�ѡ������ʶ�Ҳ��Ϊ�決ʳƷ��������

����Ŀǰ��һ���決Ʒ�ƻ���������Ʒ����ҹ������ʳƷ���������ģ���Ͷ���ҵ�Ŀ���������Ӧ����������˸����Ҫ�� ��������м�Ѱ�ҵ�ƽ�⣬ͬʱ��Ҫ�����Ʒ�ĸ���ֵ�����ÿڸж���Ϊһ���決Ʒ�Ƶ�Ӧ��ѡ��

���������ģ��Ա��պ��ĺ決Ʒ�Ƽ��ж��Լ�Ʒ�����������й��決Ʒ�Ƶ�������Ӫˮƽ��Ȼ���������������ڲ���Ϣ�����û���Ա�����ϻ��зdz�������+�Ŀ����ԣ����������決ҵȫ����Ʒ�ƻ����Ѿ����ɡ�

����δ����С��ҵ̬�ĺ決Ʒ��Ҳ����������ڣ����Dz��ɷ��ϵ��������û���������ڳ������ĵĹ������ĵ�ȥ�����Ʒ���������꽫���ݱ�ɷ���ԭ���Ϲ˿͵����ƣ����������ζ����һ��ʵ��Ʒ�����ữ�������ǽ�����Щ��ͳ������決�����DZ��룬Ҳ�Dz��ò���Ե����⡣

���������壺Ʒ���������ںͲ�Ʒ��������Խ��Խ�̡��⼸���˼���壬��˾����Ŀ��������ֿ���˥��֤���������û����²�Ʒ����Խ��Խ��Ҫ�����в�Ʒ����������Խ��Խ�̣�Ʒ���ҳ϶�ҲԽ��Խ�ͣ�Ը�Ⳣ����Ʒ�ƵĿ�����Խ��Խ����Ҫ�����������罻���������û��Կڸ��Լ�Ʒζѡ����Խ��Խ������ĥ��

�������Ҫ��決��ҵ���²�Ʒ������Ҫ��һ���ӿ��ٶȣ���һ���決Ʒ������Ʒ�Ѿ�Ҫ�����ܰ��·�����Ʒ�Ľ����ˣ��������û�����ȶ���֮���Ƕ�������Ʒ�������Ƶİ��գ�ԭ����ͳ�ĺ決������ҵԽ��Խ�ӽ���ʱ�в�ҵ��

�������������Բ�Ʒ�������Ժͷǿڸ�Ԫ��Ҫ��Խ��Խ�ߡ����ں決��Ʒ�Ѿ�Խ��Խ������������ʳ���У���Ϊ�ܶ�Ů�Գ�������֮����Ҫ�IJ���Ԫ�أ����Զ���Ů���û����ԣ���Щ��Ʒ�������������������⣬����Ҫ���罻���ԣ�Ҳ���Ǿ߱�������Ȧ�ﱻɹ�����ԡ�

������ͶԲ�Ʒ��������ֵ�����ۡ��罻�������ṩ��Խ���Ҫ���ŵ��Ƿ���п�����Ҳ���Ϊ�����û��Ƿ�Ը������Ҫָ�ꡣ

���������ߣ�����ʽ���в���еĺ決ģʽ�������ں決��ҵ�߱��Ķ�����DIY���ԣ�����ԭ�е���ʳ����֮�⣬��Խ��Խ��������˿�ʼ�Ѻ決ʳƷ����һ��DIY���ԵIJ�Ʒ��ͨ��������������Ȥ����Ҳ��Ϊ��һ�������û���ѡ��Ҳ�Ժ決��Ʒ�Ķ��ƻ������ṩ�˸���Ҫ��

����������һ�����г���仯֮�£��������ڲ���Ϊ�����ҵ���Ʊ仯֮��������ֵ�ù�ע��Ͷ�ʵĻ��

����1���決��ƷƷ��������Ͷ�ʻ��� ��Ʒ�������������������������Դ���г�ŷ���IJ���Ʒ�����й��Ļ��ᣬ�ص��ע��Ͷ��ϸ��Ʒ��ھ���

��������ֵ��ע�����ijЩϸ��Ʒ���г���ģʵ��̫С����û�е������ڣ��п���Ͷ�ʺ����������Ͷ�����컨����ݡ�

�����컨�����ԵĴ�ͳ�決����Ͷ�ʼ����Ѿ�������������������ΪĿ����Ͷ�ʻ��ᡣ���������決ҵ���ģ����������ʱ��������ҵ̬���Կռ�����Ϊ���ĵ�������Ʒ�ƾ��м���Ͷ�ʻ��ᡣ

�����決��Ʒ��ʵ�ȿ��������Ʒ���ʺϾ߱��ռ��罻���ԣ����������������ĵ�Ů���û�Ⱥ�����һ����Ѿ�����˶��û���Ʒ�������Զ�ȿ����г������й����ԡ�

�������ԣ�������Ͷ����Ӧ���ص�̽���뿼���ع��������決������������������ҵ̬�ĺ決Ʒ�ƣ������Ǵ���Ʒ��ʱ��Ԫ�ء���Ʒ�ռ�ҵ̬�д��µĶ�ֵ�ÿ��ǡ������������ԣ�һ���DZȿ��Ȼ��и���ƺЧ�����⡣

����������������ֻ��һ�߳���Ʒ�Ƶ�����������������߳���Ҳ���ڴ����������ᣬ���ʱ���������һ�߳���Ϊ��ս�����������Ȳ������������߳��еĺ決Ʒ��Ҳ�зdz����Ͷ�ʻ��ᡣ

��������Ʒ�Ƶĺ���ս����ũ���Χ���У���������ͬ711һ����ȥ��ռ������������ʹ������Ҳ�зdz���IJ������ᡣ

�������������決��ҵ�������������ֱ��ҵ����ԱҲ��Ҫ�������Ժ決Ϊ���ĵ���ѵ�����Ҳ���̲��Ż��ᣬ��Ȼ��ʦ��ҵ���¶������������߶˵�רע���¼����з��ĺ決��ѵ�г��Dz���Ҳ���������ϸ������������ߡ�������һ����ˮ��Ҳ��һ�����õ�Ͷ�ʻ��ᡣ

����5�����ں決��ҵĿǰ�ձ����ʳƷƷ��������Ʒ�ƺ�һ�����Ը������߱������������ᣬ���ǹ�Ӧ�����ϻ���л��

����Ŀǰ�й���С�ͺ決���ڶ࣬�������ڲ��ֺ決��ԭ����Ҫ�뺣����ڣ����ⲿ�ֵ�ó�dz��������Ƿ���������û�����ȥ�н黯�Ļ��ᣬ�ܹ�����ΪС��ֱ�����ֺ���ĺ決ԭ�ϡ�

���������è���ܽ�һ�£������ҵ��δ�����������������������ݱ䣬δ����Խ��Խ���µ�Ʒ����Ʒ��Ͷ�ʻ��ᣬ�決ҵ��һ��Ͷ�ʵĴ�������������ӭ����è�����ġ�

- ��ǩ������ж��ټ����й�˾

- �༭����ѩ��

- �������