除了科创板科技股还能去哪上市?

科创板开板两个月后,交投及估值逐渐趋于平稳和理性,与此同时,近日,大洋彼岸的美国纳斯达克更改上市规则、放缓审批速度、收紧中国小企业上市的传闻引起市场关注。

事实上,科创板上市之初就被称为中国版纳斯达克,而其制度设计也在一定程度上借鉴了同样采用注册制的港场。

面对科创板、港股、纳斯达克这几个各有异同的市场,科技股该如何选择上市地点?一名IPO行业资深人士对第一财经记者表示,科技企业选择上市地点是个综合考虑的结果,其中包括上市门槛、行业估值情况,以及监管环境、维护成本等“软成本”。

据境外媒体报道,越来越多在纳斯达克上市的中国小型公司的IPO募资大部分来自中国投资者,而不是美国投资者,因此近日美国的纳斯达克股票交易所正收紧限制,放缓审批速度,意欲限制中国小企业的IPO。

如果纳斯达克对中国小企业的IPO门槛收紧,这或使中国一些规模较小的科技型企业不得不将纳斯达克从上市目标市场中划出,转而考虑其他市场。

事实上,上市门槛可谓企业上市考虑的第一步,对于科技股来说,纳斯达克、香港、科创板哪个更容易?

从市场看来,科创板重大的进步包括首次将核准制改为注册制;允许同股不同权、VIE架构及红筹股在满足一定条件下上市;定价机制采用询价机制,进一步实现市场化;交易规则进一步放宽。这些条件的放宽使科创板与港股和纳斯达克市场的机制进一步靠拢。

据悉,香港注册制以“双重存档”为特征。拟上市公司申请材料递交联交所后,副本交予香港证监会存档,联交所与香港证监会进行双重审查,联交所进行实质审核,香港证监会进行形式审核。而科创板拟上市公司的全部审批权限则均归属上交所,证监会仅负责股票发行注册。

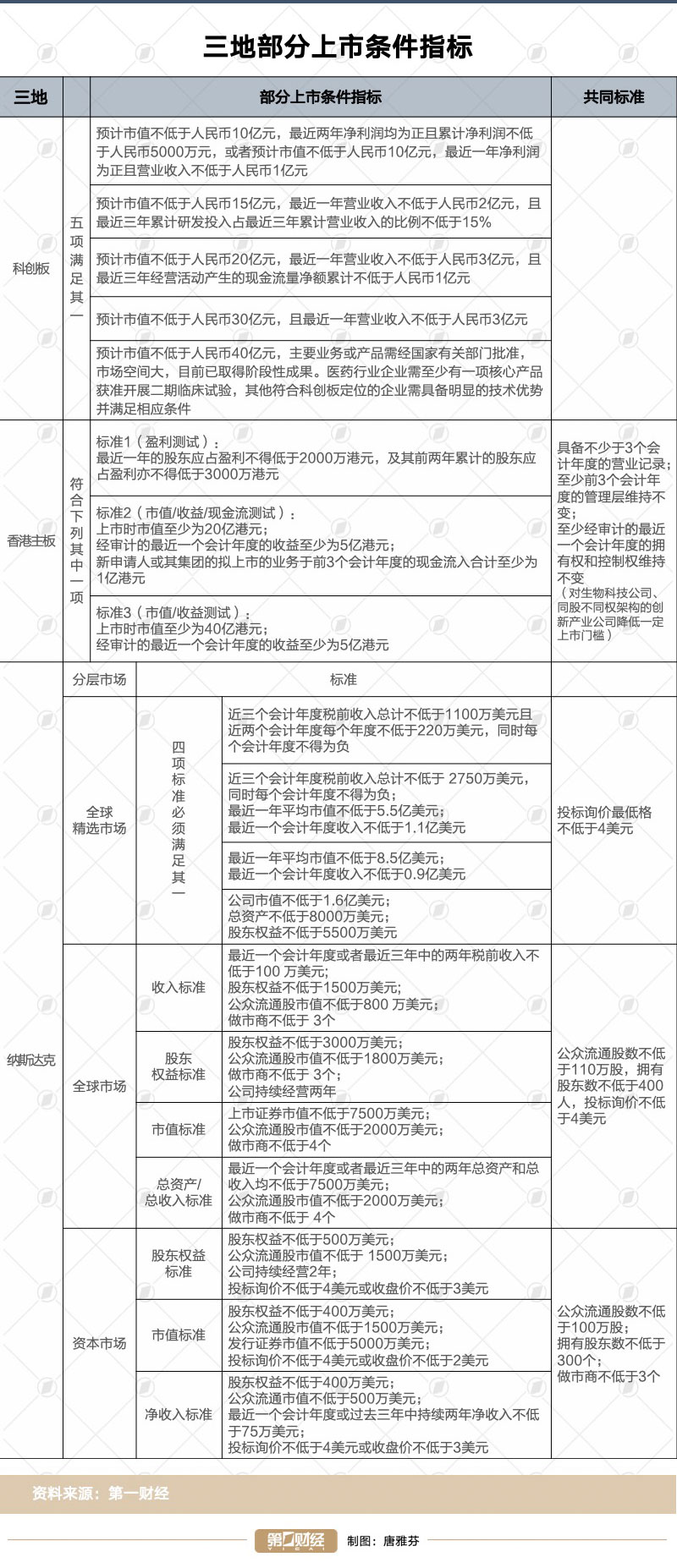

第一财经记者梳理了科创板、香港、纳斯达克的上市指标后发现,与其他两个资本市场相比,科创板的上市财务指标与香港主板的三套标准更为靠拢。不过两者相较,科创板按照预计市值档位设计的五套标准更为灵活,更契合科创板支持高新技术和战略新兴产业的整体定位。

值得注意的是,香港主板在去年新规中对于未通过主板财务资格测试的生物科技企业门槛大幅降低,并允许同股不同权企业上市和已经在欧美上市的创新型企业在港二次上市。根据上述新规,其中对符合一定业务条件的生物科技公司仅要求上市时市值至少达到15亿港元,且申请人有充足营运资金以应付上市文件刊发日起至少12个月所需开支的至少125%。

而香港创业板对上市企业的门槛就更低了。根据香港创业板上市规则,其对拟上市企业无任何盈利要求,仅要求上市时的预期最低市值1.5亿港元;公众持有的股本证券最少由100个人持有;以及前两个财政年度经营业所得的净现金流入总额必须最少达3000万港元。

市场人士认为,香港创业板当时也是为了鼓励创新型企业而设,但目前香港创业板的发展离当初的设想越来越远,相对于纳斯达克,香港创业板市场上市标准过低,过于依赖市场流动性的提高,而信息披露制度和估值定价体系不够完善,导致参与者稀少,成交量萎缩,流动性枯竭,市场连续下行。

相较而言,纳斯达克的分层则更为丰富。根据纳斯达克的上市指引,纳斯达克市场共有三个分层市场,针对不同的层级给予不同的约束条件。具体来说,“全球精选市场”吸引大盘蓝筹企业和其他两个层次中已经发展起来的企业;“资本市场”主要用来吸引规模较小、风险较高的企业;还有介于两者之间、吸引中等规模企业的“全球资本市场”。从纳斯达克三层次中“资本市场”的上市规则来看,上市财务要求已经非常低了。

上述资深人士分析称,如果做个比喻,对于创新型企业,纳斯达克和香港市场对创新型企业更像天使投资人的角色,更愿意在初期给企业融资的机会,哪怕这个盈利模式还不是那么成熟、市场上并无先例,而科创板则更偏向于已过初创期、正在成长期的企业。

当然,上市条件门槛的降低需要成熟的投资人和后续的制度来支撑。不同市场的投资人看懂风险、管控风险的能力亦有差别。该资深人士表示,相对而言,因为已发展较为成熟,香港市场和纳斯达克市场的投资者总体较为理性且机构投资者占比较高,所以即使将上市门槛放低也仍然比较可控。

退市制度方面,港股退市较多依赖于主观判断,退市公司数量少,存在“仙股”,而科创板实施更严格的退市制度,触发条件立即强制退市且不得重新上市。而从过去的退市企业占比来看,纳斯达克也是一个淘汰率非常高的市场。

光大证券研报数据显示,在1980年到2017年近40年时间里,纳斯达克退市10431家;剔除6898家存续状态不明的公司后,退市公司数量占到剩余19607家上市公司的72%(其中约40%退市原因为并购退市)。

如果均达到了各地的投资标准,那同行业已上市股票的估值表现就是寻找上市地点的科技公司最为关心的问题了,这也是选择上市地点的另一关键因素。

开板两个多月的科创板目前共有33家上市公司,截至9月末总市值达到6000亿元。从交易数据来看,两个月来,从较发行价涨跌幅、日均换手率、日均交易额几个指标来看,科创板的投资情绪已趋于理性。

在科创板开板满月时,上交所就曾表示,从静态市盈率指标看,当时上市的28家公司2018年扣非前摊薄后市盈率区间为18~269倍,中位数45倍;扣非后摊薄后市盈率区间为19~468倍,中位数48倍。从动态市盈率指标看,28家公司按照2019年预计每股收益计算的动态市盈率中位数34倍。绝大部分公司发行市盈率低于可比公司,也基本落于卖方建议估值区间内,符合市场预期。28家公司发行市盈率高低有别,体现了市场对不同行业、不同公司的差异化价值判断。

光大证券表示,受供求关系影响,博弈短期机会难免成为选择,但借鉴成熟市场经验,科创企业应避免过多关注当期业绩。虽然中国经济增速未来十年可能面临着增速放缓,但依然是全球体量最大、最有活力的经济体之一,消费市场红利、工程师红利有利于高科技产业的孕育、发展,未来在TMT、生物医药、高端装备制造等领域将产生许多10年10倍的公司,这些公司当下可能面临比较高的估值,但动态来看将逐步进入越涨越便宜的过程中。

第一财经记者根据Wind资讯数据进行梳理,发现纳斯达克过去10年涨幅超过10倍的上市公司共有29家,其中信息技术行业有6家,是占比最高的行业之一,医疗保健行业有1家。同时,纳斯达克更是诞生了标杆式的“FAANG”(即在纳斯达克上市的五大科技股巨头Facebook、苹果、亚马逊、流媒体视频服务巨头Netflix和谷歌母公司Alphabet)。

尽管如此,根据光大证券研报数据,在纳斯达克,科技股集中的信息技术和医疗保健同时也是退市比例较高的行业。这意味着虽然纳斯达克指数通过快速的盈利增长消化了高估值,但仅有少量企业“笑到最后”。

光大证券认为,从过去经验来看,能具备“供给创造需求”的特征、具有规模经济市值较大、国际化、能通过并购拓展新业务几大特征当中若干个的科技股,能够在纳斯达克市场活下来,并且活得比较“滋润”。

总体来说,纳斯达克科技股发展初期也经历了偏高的估值,2000年纳斯达克科网泡沫后,纳斯达克公司在估值回归的同时受益于盈利的高成长,逐步过渡至成熟期,2009年至今指数年收益达到17.5%。科技股高回报来自于其利润的成长性,早期的高估值需要通过后期的盈利增长来进行消化,并最终推动进一步上涨。

香港市场方面,第一财经记者统计的10年增长10倍的上市公司也有29家,其中医疗保健和信息技术行业各有4家。不过,近几年港场中科技股整体表现平平。

2018年,港交所允许同股不同权等创新型企业在香港上市之后,市场当时一片看好,而众多独角兽和新经济股票也扎堆赴港上市。但有数据统计,截至去年10月上旬,港场共完成超过160只新股IPO,其中有超过120只股破发,破发率超过75%。其中,根据华泰证券数据,2017年和2018年上市的新经济独角兽表现也颇为平淡,上市90日后大部分已跌破发行价。

东兴证券统计数据显示,从近5年上市新股来看,科技股表现不断下滑,涨幅前30%内的科技股占比不断下降;医疗保健股表现分化,涨幅数量、破发数量均居子行业前列;软件服务行业新股不同时间点破发数量均具行业前三。

上市过程牵涉甚广,除了上市门槛、估值等“硬指标”,综合多名受访专业人士的观点,企业需要考虑一些例如融资成本、上市后的维护成本、监管环境、法律环境、股东退出等等“软环境”。而与上交所的科创板相比,内地科技股如要选择港场甚至远在大洋彼岸的纳斯达克市场,这些软性成本必然较高。

在融资成本方面,一个很现实的问题是,如果选择去香港或纳斯达克上市,那么在投行、会计师事务所、律师事务所这“上市三大件”的选择范围上十分有限,且收费较高,并且在上市后也需要中介机构帮助递交当地证券监管部门要求的文件,融资成本较高。

上市后的维护成本方面,上述资深人士表示,例如在纳斯达克上市的公司,对其CFO的要求较高,通常需要有融资背景、最好投行出身、对公司业务了解、具有财务知识,同时也要英语表达流利,因为需要与投资人做沟通,而这些英语沟通按照纳斯达克市场的要求是有语音录音发布在网站上。具有这样素质的人才,其薪资水平相当之高。

而在监管环境方面,如果选择美国市场,可能需要面对其对于中概股严格的监管。2013年,美国公众公司会计监督委员会(PCAOB)已经与财政部、证监会签署了执法合作备忘录,可以在证监会允许的范围和形式下共享赴美上市中国企业的审计工作底稿。

在法律环境上,美国的“萨班斯法案”等对于造假上市等违法行为的处罚相当严厉,而美国的证券集体诉讼制度也已非常成熟。

股东退出上,在非红筹架构或者VIE模式下,如果选择在纳斯达克上市,那股东上市前持有的内资股在上市后无法退出,在境内上市就不存在这个问题,另外在香港“全流通”试点下以后这个问题也会逐渐解决。

另外,美国的做空机构也不是“好惹的”,中概股被做空机构狙击的事件已经屡次发生。一个非常有名的例子是,2010年知名做空机构浑水针对中概股绿诺科技发布做空报告,质疑其合同造假和夸大收入等问题,仅仅23天后,绿诺科技摘牌退市。