一文读懂创业板八年成长之

创业板,又称二板市场(Second-board Market),是与主板市场(Main-Board Market)不同的一类证券市场,其主要针对解决创业型企业、中小型企业及高科技产业企业等需要进行融资和发展而设立。由于目前新兴的二板市场上市企业大多趋向于创业型企业,所以在又多称为创业板[1]。

中国的创业板市场代码以“300”开头,共有股票六百多支股票。截止2017年5月11日,创业板总市值达到5万亿[2]。

创业板门槛高于新三板,低于主板和中小板;新三板服务于增长迅速、有前途,却无法在沪深上市的企业。

企业经营模式多,行业分布较广,成长型企业类型较为多元化,有利于市场稳定

我国对监管制度方面非常重视,有关管理办法中,严格透明的上市和退市,完善的监管机制,便携的上市程序等都有体现

创业板可以说是“面向未来”的,它主要为那些具有高新技术、自主创新能力,或者独特经营模式,具有发展前景和成长空间的创新型公司提供融资平台。

创业板相对于主板来说,最大的特点是进入门槛低,运作要求严格,这样有助于有潜力的中小企业获得融资机会。在创业板上市不在于当下的规模和盈利是多少,而是要看这些公司的发展潜力、成功的概率。

创业板发行条件中的财务指标在量上低于主板首次公开发行条件,在指标内容上参照了主板做法,主要选取净利润、主营业务收入、可分配利润等财务指标,同时附以增长率和净资产指标。

创业板的主体多为初创性的、高风险的高科技企业,高风险主要体现在:退市风险、公司经营风险、股价大幅波动风险、技术失败风险。但是,其实高风险也是与高收益同在的。

基于创业板公司的高风险,因此其投资主体主要是机构投资者,包括各种专项基金、小团体基金,还有高科技、电信、生物等行业的行业基金,还有创业投资公司、私募股权基金、共同基金等。

创业板出现于上世纪70年代的美国,兴起于90年代,对创业板的监管更为严格。

创业板刚开始是对应于具有大型成熟公司的主板市场,以中小型公司为主要对象的市场形象而出现的。

在20世纪70年代末80年代初,石油危机引起经济恶化,股市长期低迷对企业缺乏吸引力,证券市场都面临着很大危机,主要表现在公司上市意愿低,上市公司数目持续减少,投资者投资不活跃。在这种情况下,为了吸引更多新生企业上市,都相继建立了二板市场。

创业板最先在上世纪60年代发起于美国;其后日本、等地陆续设立了创业板。

1971年,美国全美证券商协会建立了一个柜台交易的证券自动报价系统——纳斯达克(NASDAQ),开始对超过2500种柜台交易的证券进行报价。

由于当时全球知识经济的兴起,使得新生高新技术企业大量涌现和成长起来。这些高新技术受到了的重视。而美国纳斯达克市场发展迅速,为世界股市的发展指明了一个方向。就在这时,风险资本产业也迅速发展,迫切需要针对新兴企业的股票市场。

在此背景下,多个因素的合力作用,使得证券市场又开始了新一轮的设立创业板的热潮。其中主要有:创业板市场(GEM,1999)、柜台交易所(OTC,1994)、伦敦证券交易所(AIM,1995)、法国新市场(LNA,1996)、新市场(NM,1996)等。这一阶段美国NASDAQ和韩国Kosdaq的交易量甚至一度超过了主板市场。

自1998年3月,成思危代表民建中央提交了《关于借鉴国外经验,尽快发展中国风险投资事业的提案》,这了中国设立创业板的征程,至2009年10月30日中国创业板正式上市。其间历尽波折。

创业板指数是由深圳证券交易所于2010年6月1日起正式编制和发布,按照创业板所有股票的流通市值,对当天的股价进行加权平均,再与“基准点”比较得来的。

创业板指数基日为2010年5月31日,基点为1000点,指数代码为399006。

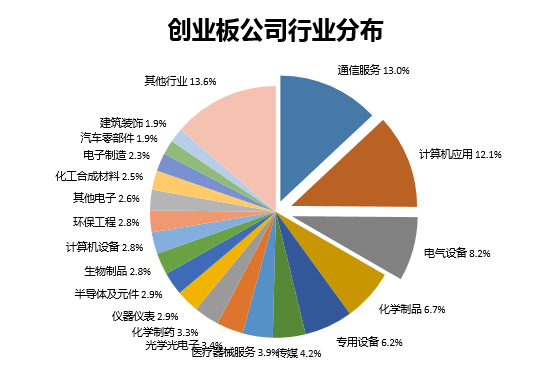

由下图可知,创业板六百多家公司中,通信服务和计算机应用行业的公司占比最多分别为13%,其次是电气设备(8.2%)、化学制品(6.7%)、专用设备(6.2%)、传媒(4.2%)和医疗器械服务(3.9%)。

开立《深圳证券交易所证券账户》的自然人、法人及证券投资基金,可以参与创业板市场交易。

可交易的证券品种有:股票,投资基金,债券(含企券、公司债券、可转换公司债券、金融债券及债券等),债券回购等。

本文内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途,也不得分发予任何其他分发本文件属非法行为的司法管辖区。

本文所载观点和信息仅供参考,并不旨在提供任何专业意见(包括但不限于财务、税务、法律或会计等方面的意见)或投资,您不得将本文视为本行在这些方面提供的意见/加以依赖作为任何投资或其他决定的依据。本文亦不构成对本行提供的任何产品和服务的广告、营销、推荐、要约、要约邀请或。本行并没有或招揽任何基于本文的行动。

本行与汇丰集团不对本文所载观点和信息包括任何源自第三方的信息的准确性、及时性或完整性作出任何、陈述或,也不对此承担任何责任。该等源自第三方的信息仅供您参考,不代表本行推荐或认可其中的观点、数据或其他信息。本文表达的观点可能会发生改变,但不会另行通知您。

若本文部分内容涉及过往表现,敬请知悉过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。

若本文部分内容被视为具有前瞻性,提供目前对未来事件的预期或预测的,敬请知悉此等前瞻性言论并非未来表现或事件的,且涉及风险和不确定因素,不能本文描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性言论所描述的情况有重大差异。本行不该等前瞻性言论内的期望将获或能够实现,谨此提示您不应依赖此等前瞻性言论。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文所载前瞻性言论,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

在任何情况下,本行或汇丰集团均不对任何与您依赖或使用本文内观点或信息而发生的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接损害、损失或法律责任。任何涉及本文或其分发而引起的争议均适用中华人民国法律,并应受中华人民国内境内具有管辖权的法院排他管辖。

- 标签:创业板股票代码是多少

- 编辑:崔雪莉

- 相关文章