各国股市估值中国股市产业与估值演变的基本逻辑

几乎所有的产业的价值创造都围绕着居民的最终需求,居民的(潜在)需求决定了一个产业长期所能够创造的价值。过去四十年我国经济发展的重心是满足居民的基本需求:衣食住行用、基本医疗、教育、养老及家庭服务等,以及支持上述需求所必需的城镇基础设施、金融服务、互联网信息服务等。

过去十五年的产业发展与股市行情也由上述需求的满足来推动,在金融、房地产、汽车家电、钢铁、水泥、能源、有色、建筑、化工等行业产生了很多阶段性的“牛股”。当前,居民的基本需求已经得到很大程度的满足,城镇化与工业化的高峰已过。很多传统产业产品销量均在2013年前后达到了一个相对历史高位。

在基本需求满足后,相关产业发展与股市也在近几年发生了显著的变化。很多行业都遭遇天花板甚至产能过剩,这些行业中只有少数公司通过市占率的提升实现了业绩的持续增长,而大多数公司与相关行业指数的命运则是横盘多年至今。此外,由于A股IPO审核政策的原因,导致传统产业的占比一直偏高,从而对指数形成一定程度地拖累。

“更多”不是指数量,而是指品类。从满足基本生活与功能需求的品类,到提升个人便利性、美观性、享受型、个人提升型的品类。如智能家居、娱乐与健身产品、个人护理与美容、家政服务、课外教育服务、宠物及配套服务、投资理财顾问等。尤其是,对于更多疾病的治疗的需求,是潜力巨大且难以止步的。

由于基本需求是核心需求,更好的产品与服务的市场空间要显著大于前者。如更好的衣食住行用,更好的教育、医疗、娱乐、金融保险服务、美容健康护理、家庭服务、信息通讯服务等。

更先进的科学技术与更高效的商业模式最终也是为了提供更多、更好的产品与服务。比如由科技推动的5G、新能源、云计算等,由技术与商业模式共同推动的微信、淘宝与京东等。它们很多时候并不直接创造最终价值,而是为了创造更多最终价值提供技术、产品与服务。

通过上述分析不难发现一些重要的差异:在上述产品与服务中,有些很大的价格/价值提升空间,有些空间却相对有限。有些是由科学技术的发展推动,而有些更好的产品与服务一直存在或技术已经成熟。

一台电视5000元,通过不断研发投入进行技术创新,现在5000元可以买一台更好的电视,智能手机更是如此,其他家电与电子产品类似。除非增加新的品类,否则行业产值难以持续扩大。

房屋、公路、钢铁、水泥、大宗化工、能源与有色,当数量得到满足后,其价值量便很难得到提升,大多数传统行业产值基本或即将遭遇天花板。

一瓶酱油价格五元通过品质提升价格至十元甚至更高,行业产值提升一倍或以上,而生产技术本身其实已经十分成熟。其他食品饮料产品类似。而品牌白酒几乎不需要什么研发投入。

人们对于汽车、家居产品以至服饰的基本功能需求很容易得到满足,而对于更好的医疗、教育、社交娱乐、美容健康等产品和服务的需求几乎是无止境的。

换句话说,人们对于精神需求、健康与自我的提升(形象、知识、能力)的需求几乎是无止境的,而物质需求几乎都是有限或边际效应递减的。

从生产端看,对于实物类产品,产品价格长期锚定于成本,其价格的长期趋势大多是下滑,对于由劳动力、高度专业化的技能与稀缺资源构成的产品,其价格的长期趋势是上升。

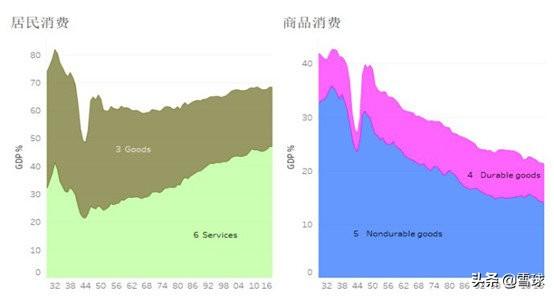

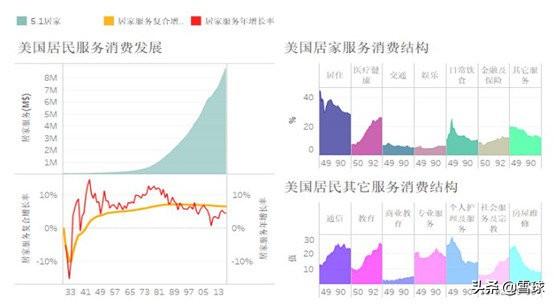

根据世界各国的发展经验,居民消费升级最重要的特征之一是服务性消费逐渐取代商品性消费的主导地位。2017年中国居民服务性消费支出占居民消费总支出的比重为41.4%,远低于同期美国(64.55%)、日本(59.98%)和韩国(56.45%)的服务性消费支出占比。换算一下,中国居民服务性消费支出占GDP约为16%,而美国已经超过了45%。

如果说居民需求的变化决定了一个产业的长期价值总量,那么行业竞争与商业模式则决定了一家公司能够多大程度将产品和服务的价值转化为利润。

一个好的商业模式与行业竞争环境,能够让行业中的大多数公司都稳定实现超额利润。一个差的商业模式与行业竞争环境,其结果有可能是整个行业为社会“免费打工”。

最典型的差行业的例子如由新技术所推动光伏、LED等大宗同质化产品制造业,技术不断革新的液晶面板产业,以及一些产能过剩、周期性、重资产、高退出壁垒的重工业。

典型的好行业的例子如长期需求稳定,技术变化慢,能够建立显著规模、品牌与渠道的食品饮料行业与白色家电行业。以及通过一些长期专业化积累,高客户粘性的软件服务行业。

在去年的雪球投资理财节活动中,我分享了主题《为什么白酒是一个好行业》,列举了白酒所拥有的十来项好行业的典型特征,时至今日,白酒好行业的观点已深入人心,成为了近两年表现最佳的行业之一。原文可参考:2018年7月雪球理财节访谈记录(备存)

关于行业竞争与商业模式的的核心模型至少有数十个,而因为商业植根于物理条件、科学技术发展、社会经济发展与人性,真正要对某一具体商业模式建立能力圈所需要的专业知识与模型就更加宽广,需要投资者长期的学习和经验积累。

长期利率水平作为所有大类资产的机会成本,决定了其估值水平。上世纪80年代至今,各发达国家核心利率几乎一路下滑,近10年几乎是“趴在了地板上”。

巴菲特在今年年初CNBC的接受访谈时谈到:“如果有办法做空30年债券,做多30年标普指数,我会告诉你股票的赢面很大。现在全球都处于一个低利率时代,我感觉利率水平不会那么快上升。我们可能进入一个新时代,类似于日本1990年之后的时代。如果我有一个选择,买入10年的国债或者买入10年的标普500指数,我会选择后者。”

即便巴菲特与芒格反复强调不应对利率进行预测,我们应对巴菲特的上述“担忧”给予足够的重视与思考。在我看来,有几项重要的因素很可能对利率水平进行长期的压制:

1、主要发达国家越来越低的GDP增长水平,在下一场科技之前,我们可能很难看到GDP的再度提速。科技发展对于人们生活水平的提升似乎正在不可逆的边际递减。

2、以互联网信息、高新技术及服务业推动的经济发展模式,对资本的依赖越来越小,同时行业内部的马太效应越来越强,互联网科技巨头账面积累了巨额现金。这本质上是因为以科技与信息为载体的产品具有“边际成本趋于零”的价值创造模式。

3、对于中国而言,城镇化与满足居民基本需求的传统制造业增长高峰已经过去,未来互联网信息、高新技术与服务业在GDP贡献中的占比将会持续提升,传统制造业占比下降。未来GDP增长对货币与资本的需求和依赖也将随之逐步降低。

过去城投债、房地产融资、传统制造业融资构成了整个债务融资市场的主力,随着上述债务需求及相应投资收益率的趋减,未来无风险利率、高等级债券利率以及各类理财收益率很可能将长期处于低位。

本人认为,过去两年股市结构性分化一个重要的逻辑来自于:不同现金流与风险特征的上市公司对长期利率变化的敏感性不同。即,自由现金流的期限越远,实现的概率越高,对长期利率的变化就越敏感。

举例:假设公司A的价值仅来自于一年后的现金流108,那么在折现率为8%,公司的内在价值即为100。公司B的价值来自于10年后的现金流,为215.89,折现后内在价值同样为100。假设此时折现率由8%降至6%,公司A的价值将变为101.89,而公司B的价值变为120.55。

假设某公司的永续增长率g为4%,折现率r由8%变为6%后,分子变化很小,而分母直接由4%变为2%,将导致公司价值整整提升了一倍。

而对于A股市场中大多数长期现金流不确定的风险资产,比如说一家公司在行业竞争中或技术研发成功的概率为50%,那么内在价值对利率的敏感性也将降低一半左右。

海天味业市盈率从30倍变成50倍,有可能只是持有资金的预期收益从12%左右降低到8%左右。而恒瑞医药、爱尔眼科、中国国旅、上海机场等核心资产很可能同样存在类似的估值变化逻辑。

前几天有朋友问我对某核心资产的看法,我说:如果你能接受8%的投资收益率,认为公司五到十年都不会出问题,那就可以买完长期拿着。如果认为8%的预期回报能够变成6%,那就可以中短期持有。如果认为8%的预期回报有可能变成10%,那就要小心一些了。

这轮很多核心资产的超额收益,更多来自于长期利率低位下的资金的推动,仅有部分来自于公司自身业绩增长。换句话说,对于长期持有一家公司而言,当前的估值变化实际上是在“透支”未来的投资收益。

而由于本文第一部分所述的居民需求演变逻辑与IPO审核政策等原因,A股真正代表居民需求巨大增量的行业与公司占比偏低,进一步突显了“核心资产”的稀缺性,使其变得更为“抢手”。

在当前经济环境与国际贸易环境下,对于大多数风险资产,很难享受到这一过程,其超额收益更多源于对其风险收益实现概率的个体判断。

理解了上述三大因素的变化对中国产业发展与股市的影响,就不难理解过去十五年以及近三年A股所发生的产业结构与估值演变。同样沿着这个逻辑,也不难窥视出中国股市未来将会发生的一些变化。