全部投资软件中国最佳投资人排名

深圳证券交易所上市审核委员会定于2023年3月14日召开2023年第10次上市审核委员会审议会议,届时将审议江苏翔腾新材料股份有限公司(以下简称“翔腾新材”)的首发事项

深圳证券交易所上市审核委员会定于2023年3月14日召开2023年第10次上市审核委员会审议会议,届时将审议江苏翔腾新材料股份有限公司(以下简称“翔腾新材”)的首发事项。公司拟在深交所主板上市,保荐人(主承销商)为光大证券股份有限公司,保荐代表人为黄腾飞、陈姝婷。

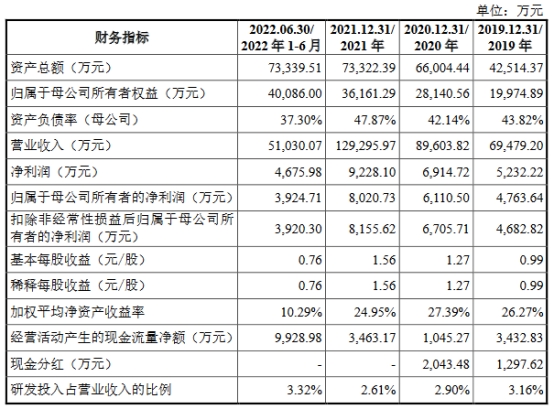

公司拟募集资金50,176.47万元,分别用于光电薄膜器件生产项目、研发中心建设项目、补充流动资金。

上述同期,公司经营活动产生的现金流量净额分别为3,432.83万元、1,045.27万元、3,463.17万元,销售商品、提供劳务收到的现金分别为46,635.47万元、75,498.45万元、125,075.78万元。

经计算,公司主营业务收现比分别为0.67、0.85、0.97,净现比分别为0.66、0.15、0.38。

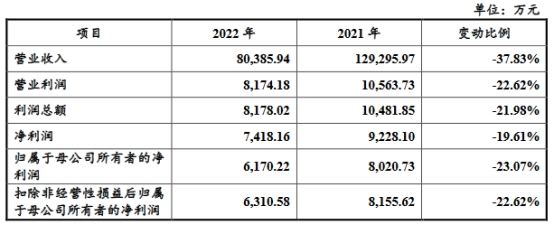

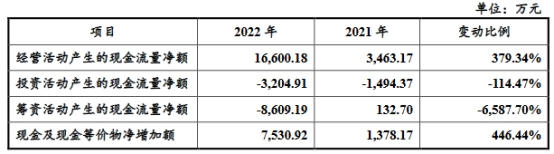

2022年,公司营业收入为80,385.94万元,同比下滑37.83%;实现净利润7,418.16万元,同比下滑19.61%;归属于公司股东的净利润为6,170.22万元,同比下滑23.07%;实现扣除非经常性损益后归属于公司股东的净利润为6,310.58万元,同比下滑22.62%;经营活动产生的现金流量净额16,600.18万元,同比增加379.34%。

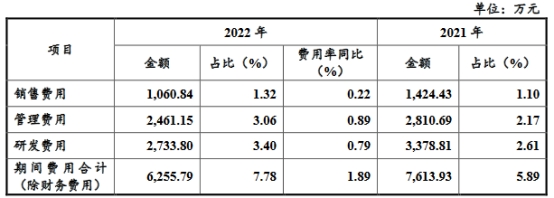

2019年至2021年,翔腾新材研发费用分别为2,192.42万元、2,595.80万元、3,378.81万元,研发费用占营业收入(合并口径)的比例分别为3.16%、2.90%、2.61%。2022年,公司研发费用2,733.80万元,研发费用率3.40%。

据投资者网报道,翔腾新材应收账款高,依赖大客户。报告期内,翔腾新材的应收账款余额持续增长。2018-2021年前三季度,公司账上的应收账款余额分别为2.13亿元、2.54亿元、3.65亿元、4.27亿元,远高于净利润,应收账款在公司总资产中的占比常常超过50%,接近60%。翔腾新材对前五大客户的销售金额占比分别为84.81%、78.75%、71.45%、64.7%。

据界面新闻报道,公司研发投入占比逐年下滑,研发人员薪酬低。报告期内(2018-2021年9月),翔腾新材投入的研发费用分别约为0.18亿元、0.21亿元、0.25亿元和0.22亿元,分别占总营收的4.30%、3.16%、2.90%和2.30%。薪酬方面全部投资软件,2021年研发费用中职工薪酬为782.68万元,据此推算研发人员平均每月薪酬约为1.19万元。同期管理人员薪酬为957.87万元,推算平均每月薪酬约1.68万元。销售人员薪酬为415.65万元,推算平均每月薪酬约为1.77万元,管理人员和销售人员每月薪酬均高于研发人员。

据每日经济新闻报道,2020年10月29日,经翔腾有限(即翔腾新材前身)股东会审议通过,浙商金汇将所持公司300万元出资额分别转让给祥禾涌原、宁波泷新、深圳涌泉和宁波涌月。涌金投资控股有限公司和陈金霞持有祥禾涌原股份比例合计达62.82%,且陈金霞实际控制涌金投资控股有限公司。也就是说,陈金霞是祥禾涌原的实际控制方。根据翔腾新材招股书显示,祥禾涌原、宁波泷新、深圳涌泉和宁波涌月等四家公司受同一最终控股股东控制,且四家公司目前分别持有翔腾新材股份比例14.92%、3.35%、3.35%和1.68%。也就是说,通过祥禾涌原等4家公司,陈金霞合计控制翔腾新材23.30%股份。

据北京商报报道,“涌金系”为资本大佬魏东一手创立,不过2008年魏东意外身亡,目前“涌金系”由魏东遗孀陈金霞掌舵。近年来,“涌金系”在一级市场上斩获颇丰,投出众多已上市和排队中的IPO企业。

据华夏时报报道,“涌金系”的加持对翔腾新材意义几何?金融学者黄秋彬对者表示,从投资角度来看,“涌金系”对于翔腾新材的加持作用是积极的。由于“涌金系”成员通常具有丰富的经验和资源,他们的投资可以提供更多的资金、市场和商业机会,从而有助于翔腾新材的成长和发展。此外,“涌金系”的加持还可以带来更多的投资机会和关注度,从而进一步提升公司的市值和品牌价值中国最佳投资人排名。然而,值得注意的是,“涌金系”的加持也可能会带来一些潜在的风险和负面影响。例如,“涌金系”成员之间的利益共享和关联可能导致潜在的利益冲突和不当行为,这可能会损害公司的声誉和信誉。此外,“涌金系”的投资策略和决策可能会受到其成员之间的利益协调和权利分配的影响,这可能会对公司的长期战略和发展产生负面影响。

翔腾新材主要从事新型显示领域各类薄膜器件的研发、生产、精密加工和销售,产品包括各类规格的偏光片、光学膜片和功能性胶粘材料,均是新型显示领域的关键组件,已经广泛应用于液晶电视、显示器、笔记本电脑、平板电脑、手机、穿戴设备、车载显示、工业控制及公共显示等各类光电显示产品中。

截至招股说明书签署日,张伟直接持有翔腾新材33,200,000股股份,占公司股本总额的64.45%,报告期内,张伟一直担任公司的董事长、总经理职务中国最佳投资人排名,全面主持公司的经营管理工作,能够对公司的经营方针、决策和经营管理层的任免等产生重大影响,是翔腾新材的控股股东、实际控制人。

翔腾新材拟于深交所主板上市,拟发行普通股不超过1,717.1722万股,本次公开发行的股份数不少于本次发行上市后公司股份总数的25%。公司拟募集资金50,176.47万元,分别用于光电薄膜器件生产项目、研发中心建设项目、补充流动资金。

上述同期,公司实现净利润分别为5,232.22万元、6,914.72万元、9,228.10万元,实现归属于母公司所有者的净利润分别为4,763.64万元、6,110.50万元、8,020.73万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为4,682.82万元、6,705.71万元、8,155.62万元。

上述同期,公司经营活动产生的现金流量净额分别为3,432.83万元、1,045.27万元、3,463.17万元,销售商品、提供劳务收到的现金分别为46,635.47万元、75,498.45万元全部投资软件、125,075.78万元。

经计算,公司主营业务收现比分别为0.67、0.85、0.97,净现比分别为0.66、0.15、0.38。

2022年,公司营业收入为80,385.94万元,同比下滑37.83%;实现净利润7,418.16万元,同比下滑19.61%;归属于公司股东的净利润为6,170.22万元,同比下滑23.07%;实现扣除非经常性损益后归属于公司股东的净利润为6,310.58万元,同比下滑22.62%;经营活动产生的现金流量净额16,600.18万元,同比增加379.34%。

2022年一季度,行业延续2021年高景气度,但2022年全年市场需求下降,公司2022年收入和利润水平均同比下降。针对业绩下滑,尽管公司采取了不断开发新客户、新产品等多项措施,但市场去库存、需求回升等仍需要一定过程,经初步测算,2023年1-3月,公司营业收入、净利润等指标同比呈现下滑趋势全部投资软件。

若下游显示行业需求继续下降、公司与现有主要客户的合作关系发生重大变化、公司未能有效开拓新业务和新客户等重大不利变化等情况出现,2023年,公司业绩将存在继续下滑的风险。

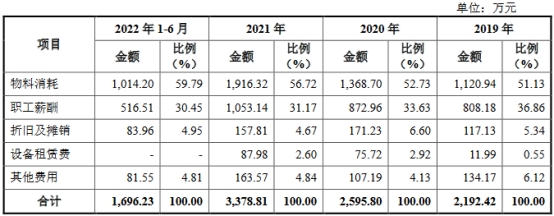

2019年至2021年,翔腾新材研发费用分别为2,192.42万元、2,595.80万元、3,378.81万元,主要由物料消耗和职工薪酬构成,两者合计占比超过80%。

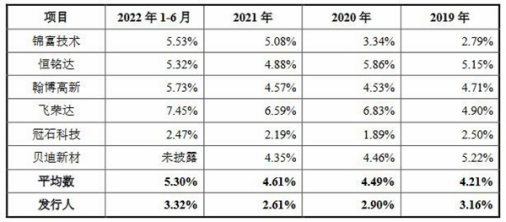

2019年至2021年,研发费用占营业收入(合并口径)的比例分别为3.16%、2.90%、2.61%,同行业可比公司研发费用率均值分别为4.21%、4.49%、4.61%。

据投资者网报道,报告期内,翔腾新材的应收账款余额持续增长。2018-2021年前三季度,公司账上的应收账款余额分别为2.13亿元、2.54亿元、3.65亿元、4.27亿元,远高于净利润,应收账款在公司总资产中的占比常常超过50%,接近60%。

应收账款占比偏高,是因为翔腾新材通常会给客户2-4个月的信用期,这导致公司的应收账款周转天数均超过110天。

好在过高的应收账款占比和较久的应收账款周转天数,并未给公司带来过多的应收账款坏账风险。招股书显示,报告期内,翔腾新材1年以内账龄的应收账款占比从未低于99%。

质量较高的主要客户是翔腾新材回款情况良好的原因之一,公司2021年前三季度的前五大客户名单中,SDP、京东方、中强光电等大厂的名字赫然在列。

报告期内,翔腾新材对前五大客户的销售金额占比分别为84.81%、78.75%、71.45%、64.7%。其中,SDP于2020年在名单中首次现身,为第二大客户,并在2021年1-9月成为翔腾新材的第一大客户。销售金额从1.51亿元升至2.49亿元,占比也从16.88%升至25.58%。

大客户们成为了翔腾新材的主要订单来源,虽然目前公司的应收账款额度较大,但回款方面尚无太大风险。同时,翔腾新材也正着手降低自身对大客户的依赖度,前五大客户的销售金额占比正在逐渐降低。

但公司所在行业的下游客户目前集中度较高,这是行业特点决定的,翔腾新材想要进一步降低对大客户的依赖度并不容易。

据界面新闻报道,公司研发投入占比逐年下滑。报告期内(2018-2021年9月),翔腾新材投入的研发费用分别约为0.18亿元、0.21亿元、0.25亿元和0.22亿元,分别占总营收的4.30%、3.16%、2.90%和2.30%。

记者注意到,翔腾新材技术人员共计73名,占员工总数的69.24%,核心技术人员张伟、王健、汪东生全部投资软件、韩巍巍共四名,其中张伟为公司实控人,王建为公司董事兼副总经理。学历方面,公司81.96%的员工为大专以下学历,本科及以上学历人员仅占比6.87%。

薪酬方面,2021年研发费用中职工薪酬为782.68万元,据此推算研发人员平均每月薪酬约为1.19万元。同期管理人员薪酬为957.87万元,推算平均每月薪酬约1.68万元。销售人员薪酬为415.65万元,推算平均每月薪酬约为1.77万元,管理人员和销售人员每月薪酬均高于研发人员。

资料显示,翔腾新材所处的新型显示薄膜器件行业属于技术密集型行业,行业内企业的相关人员需要综合材料学、计算机、光学理论等多个领域的专业知识,通过选择合适的材料和生产工艺,满足客户在尺寸、外观和功能等方面的具体要求,对专业技术人才的要求较高,且伴随着车载显示器、可穿戴显示等新兴应用领域的不断拓展,面板厂商对上游零组件厂商的技术能力和响应速度会不断提出更高的要求。

据招股书披露,公司已取得74项实用新型专利,均为原始取得,并无发明专利。记者注意到,其中34项专利的取得时间均集中于2020年的6月和11月,其他专利多在2017年8月集中取得,近一年来无专利获取情况。

据每日经济新闻报道,张伟直接持有翔腾新材股份比例64.4470%,且担任公司的董事长、总经理职务,是公司控股股东、实际控制人。

值得一提的是,翔腾新材实际控制人曾差点发生了变更。根据上市公司德力股份(002571.SZ)2018年9月份公告,公司拟通过支付现金的方式从张伟和浙商金汇手中受让股权以取得翔腾新材45%-51%股权。本次收购后,德力股份将成为翔腾新材单一最大股东且实际控制翔腾新材。

不过,上述交易至次年3月到期自动终止。就此,翔腾新材向记者回复称,2018年9月,公司与上市公司德力股份磋商股权收购事宜。随着双方谈判的深入,最终未能对包括交易价格、交易时间等在内的交易方案内容达成一致意见,故本次股权收购事项终止,德力股份对此进行了信息披露,各方对此均不存在纠纷或潜在纠纷。

上述交易作罢一年多之后,2020年10月29日,经翔腾有限(即翔腾新材前身)股东会审议通过,浙商金汇将所持公司300万元出资额分别转让给祥禾涌原、宁波泷新、深圳涌泉和宁波涌月。

涌金投资控股有限公司和陈金霞持有祥禾涌原股份比例合计达62.82%,且陈金霞实际控制涌金投资控股有限公司。也就是说,陈金霞是祥禾涌原的实际控制方。

根据翔腾新材招股书显示,祥禾涌原、宁波泷新、深圳涌泉和宁波涌月等四家公司受同一最终控股股东控制,且四家公司目前分别持有翔腾新材股份比例14.92%、3.35%、3.35%和1.68%。也就是说,通过祥禾涌原等4家公司,陈金霞合计控制翔腾新材23.30%股份。

陈金霞是大名鼎鼎的“涌金系”掌舵者。根据官网资料显示,涌金集团成立于1995年,是一家专注于金融服务产业的综合型控股企业集团,集团自有资产超300亿元人民币,管理资产规模近4000亿元人民币,拥有员工6000余人。涌金集团旗下涵括国金证券、云南国际信托有限公司、国金期货有限责任公司和国金基金管理有限公司等金融机构。而2021年胡润女企业家榜中,陈金霞以390亿资产排名第17,位列“上海女首富”。

招股书显示,翔腾新材实控人为张伟,持有公司64.45%的股份,张伟同时担任翔腾新材董事长、总经理。2001年7月-2005年3月,张伟任南京瑞康资讯有限公司金融电子部工程师;2005年3月至今,任南京翔智监事;2012年12月至今,任翔腾新材董事长兼总经理。

“涌金系”在翔腾新材的股东中也十分显眼。股权关系显示,祥禾涌原、深圳涌泉、宁波泷新、宁波涌月分别为公司第二、第四、第五、第六大股东,持股比例分别为14.92%、3.35%、3.35%、1.68%。

上述4家公司实控人均为“涌金系”目前的掌舵人、上海女首富陈金霞。不过,虽然受同一实际控制人控制,但翔腾新材表示,上述4家公司未签署一致行动协议,参照《上市公司收购管理办法》的相关规定,认定不构成一致行动关系。

据了解,“涌金系”为资本大佬魏东一手创立,不过2008年魏东意外身亡,目前“涌金系”由魏东遗孀陈金霞掌舵。近年来,“涌金系”在一级市场上斩获颇丰,投出众多已上市和排队中的IPO企业。

股权信息显示,翔腾新材的实控人是张伟,其持股占该公司69.17%。祥禾涌原、深圳涌泉、宁波泷新、宁波涌月分别为公司第二、第四、第五、第六大股东,持股比例分别为14.92%、3.35%、3.35%、1.68%,合计持股23.3%。

而上述4家公司实控人均为“涌金系”掌门人、上海女首富陈金霞。据了解,涌金集团为著名的会计学家魏振雄之子、资本大佬魏东在1994年初创立,“涌金系”的崛起最常用的方式是收购法人股,如今的国金证券(原成都证券)就是涌金系控股的公司。

1999年12月底,魏东通过收购法人股成为闽福发的第二大股东。同样的方式,魏东先后收购了银河动力、中宝股份中国最佳投资人排名、天华股份等众多上市公司的法人股。2000年前后,“涌金系”先后参与了包括三九医药中国最佳投资人排名、首旅股份、诚志股份、丝绸股份、波导股份等多家上市公司的IPO。此后,魏东并购了九芝堂,成为其职业生涯一大“力作”。

2005年,“涌金系”低点控股成都证券,次年更名为国金证券。此后,“涌金系”又利用旗下上市公司,参股了交通银行、云南国际信托、浙江大华等诸多上市公司。至此,手握“金融+实业”的资本帝国“涌金系”名震江湖。巅峰时期,“涌金系”旗下拥有13家A股上市公司。

然而,2008年,年仅41岁的魏东意外身亡,遗孀陈金霞接替魏东掌舵了“涌金系”。2013年1月,随着国金证券副董事长王晋勇宣布辞职,“涌金系”一度沉寂。陈金霞执掌的“涌金系”不断退出上市公司,最低点时“涌金系”手中只剩国金证券一家上市公司。

近年来,随着在一级市场的动作不断,“涌金系”似乎正在卷土重来。涌金集团官网信息显示,集团自有资产超300亿元,管理资产规模近4000亿元,拥有员工6000余人。

“涌金系”的加持对翔腾新材意义几何?金融学者黄秋彬对者表示,从投资角度来看,“涌金系”对于翔腾新材的加持作用是积极的。由于“涌金系”成员通常具有丰富的经验和资源,他们的投资可以提供更多的资金、市场和商业机会,从而有助于翔腾新材的成长和发展。此外,“涌金系”的加持还可以带来更多的投资机会和关注度,从而进一步提升公司的市值和品牌价值。

然而,值得注意的是,“涌金系”的加持也可能会带来一些潜在的风险和负面影响。例如,“涌金系”成员之间的利益共享和关联可能导致潜在的利益冲突和不当行为,这可能会损害公司的声誉和信誉。此外,“涌金系”的投资策略和决策可能会受到其成员之间的利益协调和权利分配的影响,这可能会对公司的长期战略和发展产生负面影响。

- 标签:投资者网官网

- 编辑:余世豪

- 相关文章

-

投资什么最好投资家app

股票投资组合是指投资者在进行股票投资时,根据各种股票的风险程度、获利能力等方面的因素,按照一定的规律和原则进行股票的选择…

-

投资人英文缩写投资收益对应科目

金融理论在经济学中的历史相当之短

- 中国最新投资平台投资在哪个平台政府非政府投资区别酒店投资中国

- 投资回报率英文缩写企业投资行为投资人网官网斥资的斥是什么意思

- 动态投资计算公式投资计划书怎么写天使投资平台

- 斥资的斥投资单词

- 投资种类投资什么最保值