债券英文名地方政府一般债券债券分为几大类

本文系统梳理了1987—2019年我国境外主权债券的发行情况及三个阶段的主要特征,分析了境外主权债券的发行对提升我国主权信用评级、为境内其他发行体提供有效定价基准和为国际投资者提供多元化投资品种的重要意义,并从一级市场发行、二级市场交易和宣传沟通等方面提出了相关建议

本文系统梳理了1987—2019年我国境外主权债券的发行情况及三个阶段的主要特征,分析了境外主权债券的发行对提升我国主权信用评级、为境内其他发行体提供有效定价基准和为国际投资者提供多元化投资品种的重要意义,并从一级市场发行、二级市场交易和宣传沟通等方面提出了相关建议。

外主权债券,是指主权政府在境外发行的债券。其在体现主权信用水平、为其他发行体提供定价基准等方面有着重要作用。随着我国对外开放水平的不断提升债券英文名,境内发行体境外融资规模持续增长,对定价基准的需求也日益增加。境外主权债券的发行,有助于完善我国境外主权债券收益率曲线,为境内发行体境外融资提供更加有效的定价参考。

随着国际资本市场形势和主权债券发行需求的变化,我国境外主权债券发行目标、原则、策略也在不断调整债券英文名。从历史情况来看,我国境外主权债券发行主要经历了以下三个阶段。

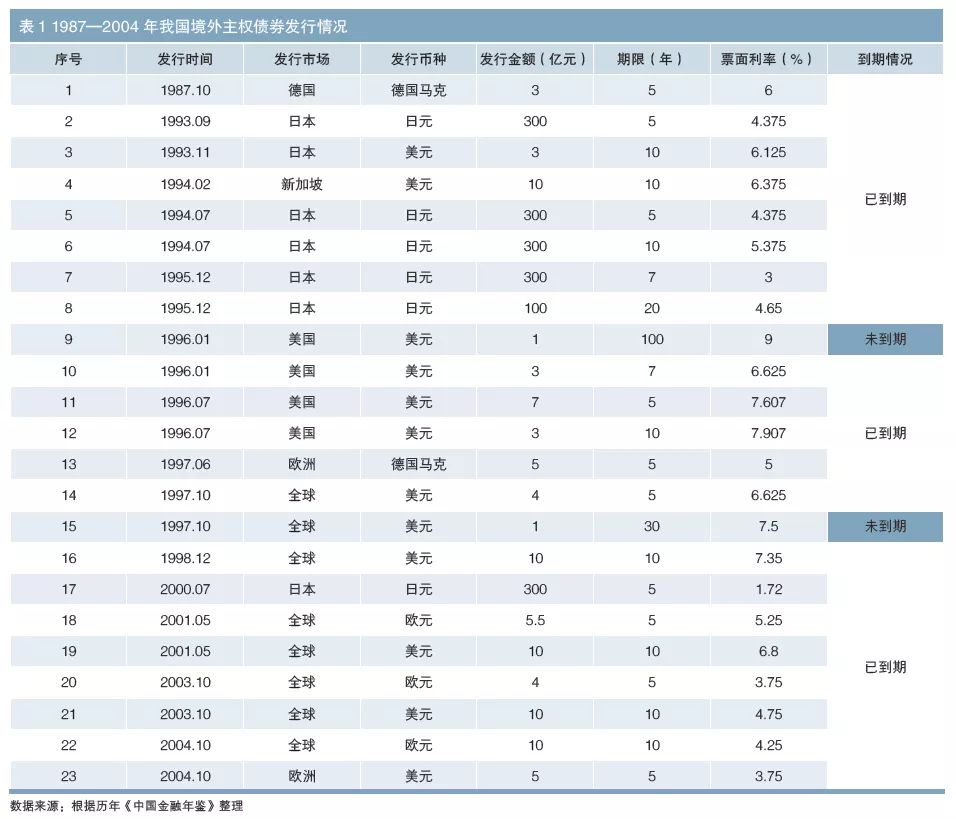

自1987年起债券分为几大类,我国财政部开始代表中央政府在境外发行外币主权债券,至2004年共发行了23笔(见表1)。从币种结构看,美元债12笔,共计67亿美元;日元债6笔,共计1600亿日元;欧元债3笔,共计19.5亿欧元;德国马克债2笔,共计8亿德国马克。从期限结构看,以5年期和10年期为主,共计18笔。截至2019年11月,已有21笔债券到期,未到期的仅剩2笔美元债,余额共2亿美元。

该阶段境外主权债券的发行并未形成系统的币种或期限结构,主要是向国际社会宣传中国经济建设成就。如1996年发行了100年期的1亿美元扬基债,期限远远长于当时市场主流债券品种,市场认为这主要是为了彰显中国政府长期执政的信心。

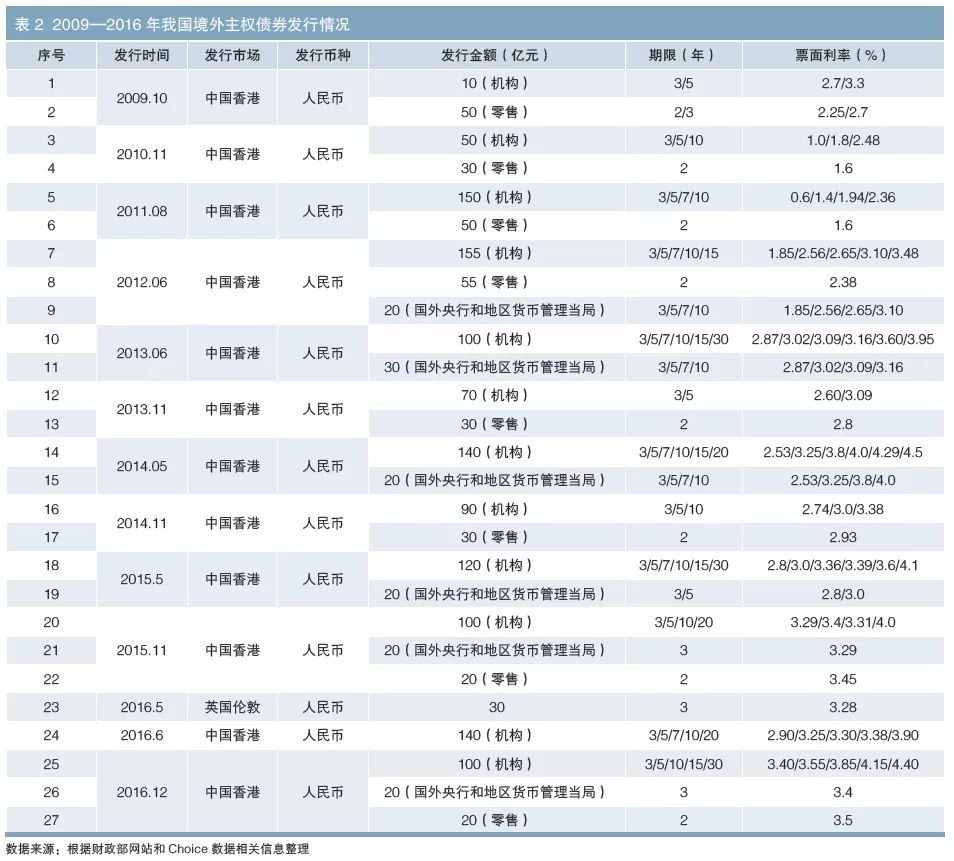

2005—2008年,我国未发行任何境外主权债券。2009年,为支持中国香港巩固和提升国际金融中心地位,我国财政部开始在中国香港发行人民币国债,并坚持每年发行。2009年发行规模为60亿元,之后逐步增加至2016年的280亿元(见表2)。截至2016年末,共在中国香港发行人民币国债1640亿元。2016年,为落实中英经济财金对话成果,我国财政部在英国伦敦发行并上市了30亿元3年期人民币国债。

该阶段的特征是在中国香港持续发行人民币主权债券,主要目的是支持香港离岸人民币市场发展,逐步构建境外人民币国债收益率曲线可以看出,在中国香港发行的人民币主权债券期限结构完整,涵盖了2年至30年期的主要期限,为构建境外人民币国债收益率曲线提供了坚实的基础。这也为境内发行体在中国香港发行人民币债券提供了定价基准。

在此期间,汇丰银行、中银香港等金融机构基于境外人民币国债价格编制了相关指数。其中,最具代表性的是中银香港-富时离岸人民币债券指数系列,由中银香港和富时集团于2013年10月共同推出,包括人民币离岸债券指数、人民币离岸中国主权指数、人民币离岸投资级别债券指数、人民币离岸一至三年期中央政府债券指数等地方政府一般债券。此外,恒生指数公司于2014年10月推出了恒生麦凯德 iBoxx 离岸人民币债券指数系列。相关指数的推出为市场主体优化投资组合、管理市场风险提供了参考指标地方政府一般债券。

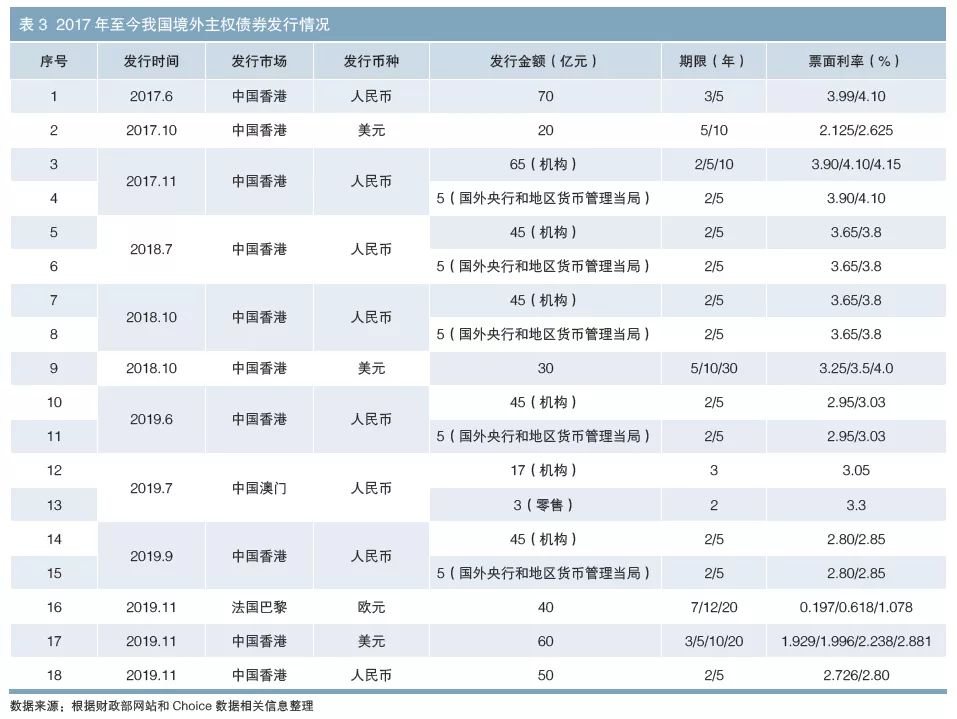

2017年,我国财政部在中国香港发行了20亿美元主权债券,其中5年期债券英文名、10年期各10亿美元。这是自2005年以来,中国政府首次在境外发行美元主权债券。2018年,财政部继续在中国香港发行30亿美元主权债券,包括5年期15亿美元、10年期10亿美元和30年期5亿美元。2019年,我国财政部在法国巴黎发行了40亿欧元主权债券,包括7年期20亿欧元、12年期10亿欧元和20年期10亿欧元。这也是自2005年以来中国政府第一次发行欧元主权债券,也是迄今为止单次规模最大的外币主权债券发行债券分为几大类。

近年来,随着人民币国际化程度的提高,境内发行体在中国香港等境外市场融资规模稳步上升地方政府一般债券,2018年共发行267只人民币债券,总发行额为1161.3亿元,是2009年发行规模的7倍。与此同时,境内发行体外币融资额也呈现增长趋势,特别是2014年以来,有关部门逐步放宽政策限制,鼓励境内企业融入境外外币资金。2017年,中资企业在境外债券市场上发行美元债券共计378只,发行规模达2159亿美元,较2014年增长129%地方政府一般债券。在此背景下,做好我国境外主权债券发行,推动完善境外国债收益率曲线,对于提升我国主权信用评级、为境内发行体提供有效定价基准和为国际投资者提供多元化投资品种等方面,都具有重要意义。

。国际三大评级机构穆迪、标普、惠誉于20世纪90年始对我国进行主权信用评级。在2004年以前,我国主权信用评级一直被评在BBB附近,从2005年开始,才逐步提高至A附近,2010年提高至AA附近,但2017年又被调降至A+。

但是,从我国境外主权债券的发行和交易情况来看,市场投资者对中国经济和主权信用充满信心。以2017年在中国香港发行的美元主权债券为例,5年期和10年期品种的发行利率仅分别比同期限美国国债收益率高15BP和25BP,而当时发行的AAA瑞典3年期美元主权债券收益率则高于同期限美国国债收益率17BP,AAA德国复兴开发银行7年期债券收益率更是高于同期限美国国债收益率22BP。

从二级市场表现看,我国境外主权债券的二级市场收益率长期与AA发行体的主权债券接近地方政府一般债券。表4比较了2018年12月至2019年11月境外主权债券5年期信用违约互换(CDS)报价的均值情况债券分为几大类,可以看出,虽然中国的主权信用评级为A+,但CDS报价低于其他一些主权信用评级在AA附近的主权债券,表明投资者对中国主权信用水平的评价不低于AA。

目前,我国已经初步形成了完整有效的境外人民币国债收益率曲线,境内发行体在境外发行人民币债券时,可直接以此为定价基准。如前所述,这得益于自2009年以来我国在香港地区持续发行人民币国债。从发行金额看,本阶段境外人民币国债短期(2~3年期)品种占比约60%,中期(5~7年期)品种占比约30%,长期(10年期以上)品种占比约10%,与境内国债发行的主要期限结构占比类似。

2017年10月我国美元主权债券的成功发行,一方面促进了中资企业境外发债规模的增加,如在2017年11月,中资企业境外发行债券达368.6亿美元,创下月度发行量峰值;另一方面也使得我国CDS报价及中资企业美元债券信用利差创下新低,中国主权信用债券5年期CDS报价由2017年初的118.6BP下降为2017年末的50.1BP,中石化2016年发行的10年期美元债券利差由2017年初的137.1BP收窄至2017年末的98.6BP。

自2017年以来,我国财政部发行的美元、欧元主权债券均获得较高的超额认购倍数,投资者中不乏国外中央银行、主权财富基金及知名基金。2017年10月发行的20亿美元主权债券,吸引了诸多主权投资者和国际投资机构踊跃认购,最终实现10倍以上的超额认购,亚洲以外地区投资者获分配比例超过50%。2018年10月发行的30亿美元主权债券,总认购倍数达4.3倍,参与发行的联席主承销商和簿记管理人涉及12家银行。2019年11月发行的40亿欧元主权债券,总认购倍数达5倍,投资者类型丰富、地域分布广泛,其中57%的资金来自欧洲。

顺应国际投资者的需要,稳步扩大境外主权债券发行规模,既有利于我国加强与国际投资者的交流互动,向国际市场传递我国全方位高水平开放的信息,正面引导国际市场对我国经济金融稳定发展的良好预期,也可分流境外资金流入压力,将部分境外投资者资金留在境外,平抑资本跨境流动波动,对进一步推动我国更深入地融入国际金融市场具有重要而深远的意义。

在世界经济增长放缓的背景下,欧洲和日本出现了大量超低利率及负利率债券。截至2019年10月15日,全球负利率债券规模高达13.4万亿美元。在负利率国债中,有52.6%以日元计价,41.0%以欧元计价。丰富我国境外主权债券的币种结构,既有助于为境内主体融资提供多币种的定价基准,也能引导我国企业扩大海外低利率融资渠道。

。未来应考虑建立短、中、长有机结合的发行期限结构,保持关键期限品种的持续发行,并结合市场需要,探索发行特殊期限品种债券分为几大类,逐步“把点描齐”,形成覆盖全期限的境外主权债券收益率曲线地方政府一般债券。

活跃的二级市场交易有助于提高流动性。我国境外主权债券在发行过程中,可考虑从以下五个方面进一步活跃二级市场交易,提高定价有效性:一是对于市场关注度较高、交易量较大的期限品种,可以考虑扩大发行规模、提高发行频率,并通过续发行等机制提高主力券种的集中度和交易热度,形成充分反映市场供求关系的二级市场收益率;二是在境外主权债券发行规模不大、频率不高的初期,可考虑建立做市商制度,由主要交易商提供双边报价,活跃二级市场交易;三是提高境外主权债券上市比例,探索同一只债券在多个交易所同时上市,如2019年11月发行的欧元主权债券,就将在泛欧证券交易所和伦敦证券交易所上市,尽可能扩大投资者基础,以有助于实现报价多元化,充分发挥市场的价格发现功能;四是在债券发行时,尽量引进中央银行、主权财富基金、资产管理机构等大型投资者,以及保险资金债券英文名、养老金等长期投资者,发挥其在市场定价中的引领作用;五是推动主权债券发行所在地监管当局将我国境外主权债券作为合格抵押品等公开市场操作工具,并鼓励市场基于主权债券开发期货、质押式回购等衍生产品。

西方社会经常有对我国经济发展前景的担心、对我国开放程度的疑虑,以及基于发达国家经验对我国经济发展的误解。可考虑借助境外主权债券的发行,从以下三个方面进一步做好宣传沟通,向世界显示我国坚定不移支持高水平开放的信心,促进国际投资者对我国的了解:一是在我国境外主权债券发行时的“高光时刻”,借助路演等宣传方式,与投资者充分沟通互动债券分为几大类,宣传我国经济社会发展成就,加深全球市场对我国的了解;二是与主权信用评级机构、大型重点投资者保持长期沟通,及时回应对方关切,解释澄清相关问题,加强正面引导;三是借助世界银行、国际货币基金组织的年会和市场论坛等国际交流平台,与专业投资者保持沟通,了解市场需求,适时调整境外主权债券发行思路和安排。

[1] 巴曙松. 打造人民币离岸产品中心——香港交易所的创新产品巡礼[M]. 杭州:浙江人民出版社,2018.

[4] 严佳佳,黄志刚,陈丽英. 香港离岸人民币市场发展研究[M]. 北京:中国金融出版社,2017.

- 标签:债券投资的三个阶段

- 编辑:余世豪

- 相关文章

-

债券债券融资的意义2023年7月15日

·请服从中华群众共和国有关法令法例、《天下人大常委会关于保护互联网宁静的决议》及《互联网消息信息效劳办理划定》…

-

个人可以购买债券吗发转债的股票不要碰债券投资方法

本年下半年开端,许多资深股民开端“入攻”债市,次要方法就是国债回购

- 债券投资方法债券的清点一般与上海债券交易所

- 债券投资方法附息债券名词解释债券长什么样子

- 中国债券信息网官网债券的基本分类债券二级分类

- 债券二级分类债券融资的意义债券利率下行

- 债券二级分类债券网下发行债券到底是什么