债券网站债券是买c还是a中国债券市场

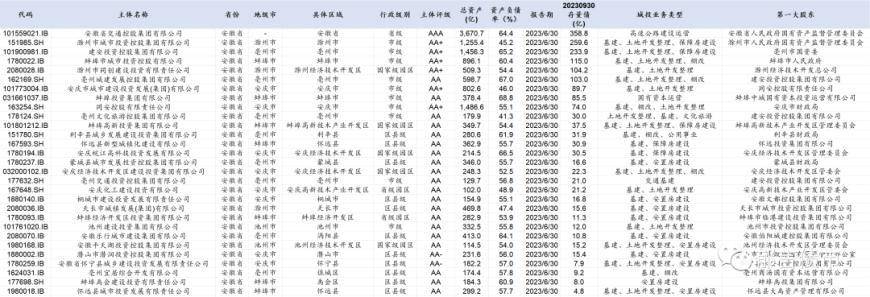

其中,兰州投资(控股)集团有限公司、安顺市国有资产管理有限公司、汝州市鑫源投资有限公司、如皋城控投资发展有限公司、肇庆市高新区建设投资开发有限公司等, 邢台市交通建设集团有限公司、安庆市同庆产业投资有限公司、成都市锦江投资发展集团有限责任公司、杭州上城区城市建设发展集团有限公司、济南先行投资集团有限责任公司等69家首次发债平台被加入名单

其中,兰州投资(控股)集团有限公司、安顺市国有资产管理有限公司、汝州市鑫源投资有限公司、如皋城控投资发展有限公司、肇庆市高新区建设投资开发有限公司等,

邢台市交通建设集团有限公司、安庆市同庆产业投资有限公司、成都市锦江投资发展集团有限责任公司、杭州上城区城市建设发展集团有限公司、济南先行投资集团有限责任公司等69家首次发债平台被加入名单。

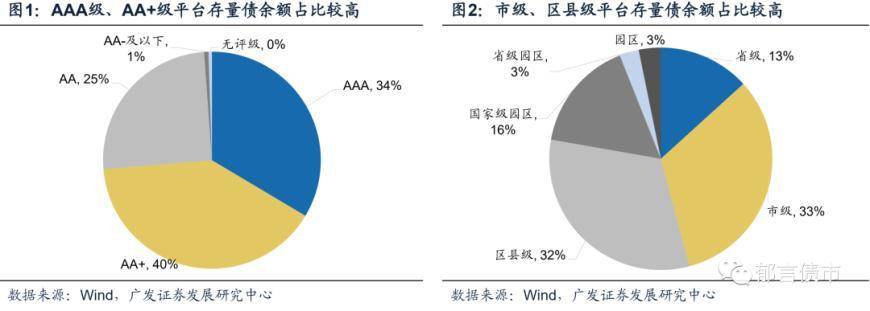

发债城投平台存量债余额为16.08万亿元。分主体评级来看,AAA级、AA+级平台存量债规模较大,两者合计占比达73.3%债券是买c还是a,其次是AA级,占比为25.2%,AA-级及以下和无评级平台存量债余额占比合计仅1.2%。分行政级别来看,市级、区县级平台存量债余额占比均在30%以上中国债券市场,省级平台占比为13.2%。

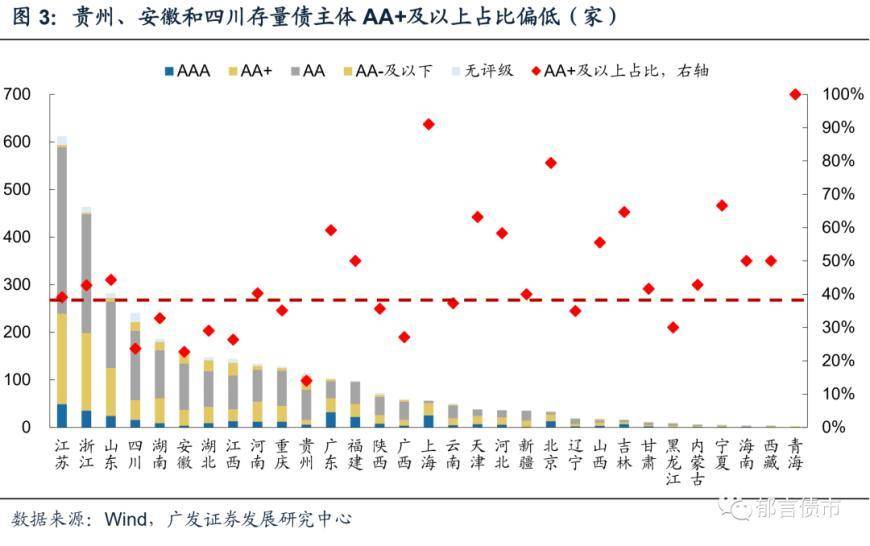

城投平台分省份看,江苏和浙江发债平台数量仍处于领先地位,分别有612家中国债券市场、464家,且AA+及以上存量债主体占比也均高于全国平均水平(38.5%),分别为39.1%、42.7%。

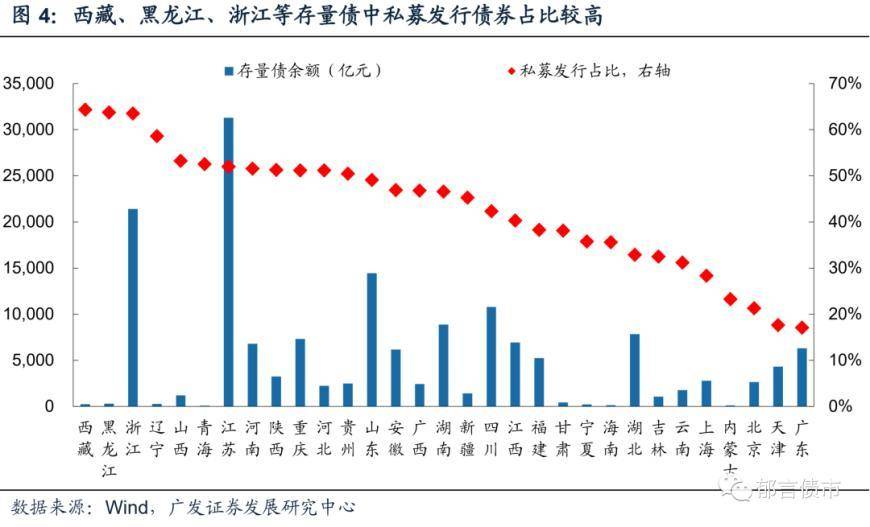

存量债分省份看,江苏、浙江存量债规模位居全国前列,均在2.1万亿元以上。而青海、内蒙古中国债券市场、海南存量债规模较小,均在200亿元以下。从私募发行存量城投债占比来看,、黑龙江和浙江排在前三,占比均在63%以上;辽宁、山西、青海、江苏、河南、陕西、重庆、河北和贵州占比超过50%。而广东和天津私募发行存量城投债占比较小,均在20%以下。

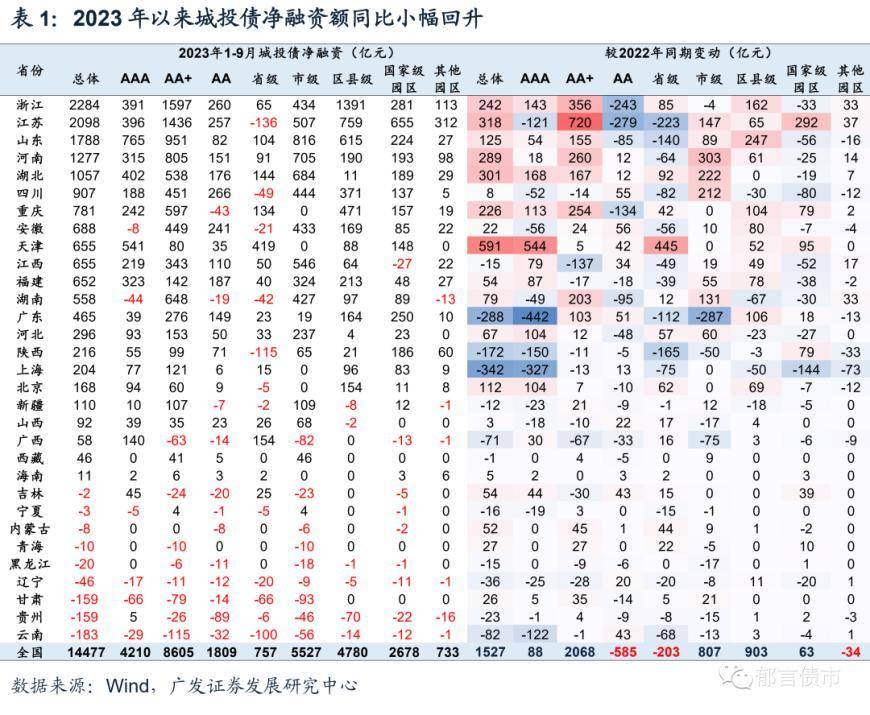

2023年1-9月城投债净融资1.45万亿元,较2022年同期小幅回升1527亿元。其中,AA+主体评级城投债2023年1-9月净融资8605亿元,同比增加2068亿元。但低等级平台净融资仍较困难,净融资同比减少585亿元债券是买c还是a。分行政级别来看,市级和区县级城投平台净融资同比增加较多,分别为807亿元、903亿元债券网站,而省级平台净融资同比下降203亿元。分省来看,2023年1-9月广东和上海净融资同比大幅下降288亿元、342亿元,主要是受AAA级城投平台净融资下滑较多拖累,而天津、江苏、湖北、河南、浙江和重庆城投债净融资增加超过200亿元中国债券市场。此外,云南债券是买c还是a、贵州债券网站、辽宁、黑龙江和宁夏2023年1-9月净融资为负,并且同比均下降,再融资能力相对较弱。

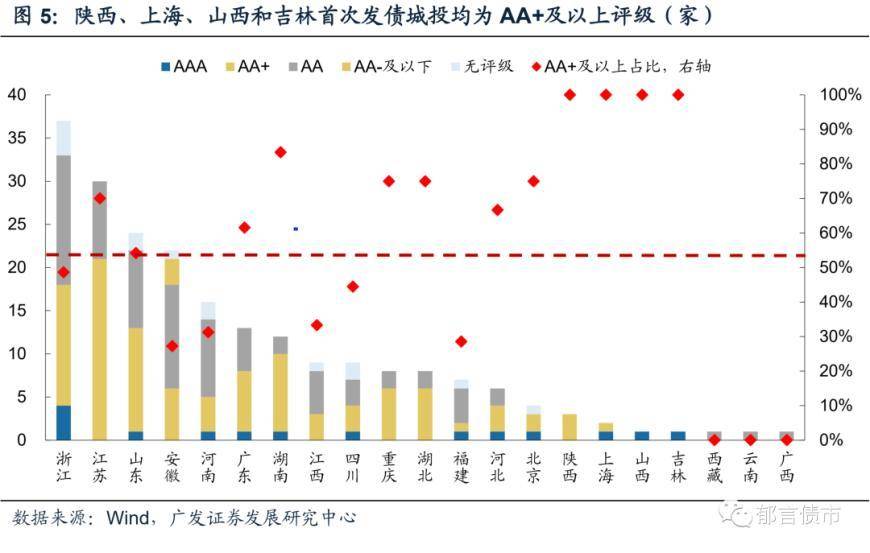

2023年前三季度首次发债的城投平台共有215家,涉及403只债券,合计发行金额为2735.9亿元。首次发债城投平台主要分布在全国21个省份。其中浙江、江苏首次发债城投数量居全国前二,分别为37家、30家;山东和安徽次之,分别为24家、22家;河南、广东和湖南首次发债城投数量在10-16家;其余省份首次发债主体数量均未超过10家。陕西、上海、山西和吉林首次发债主体评级均为AA+及以上,而、云南和广西首次发债主体评级均为AA+以下。

发行额分省份看,浙江2023年前三季度首次发债城投发行额相对较大,为451.7亿元,其中私募发行占比94.0%;江苏发行额为363.7亿元,私募发行占比87.1%;山东债券是买c还是a、湖南和安徽发行额在200-300亿元之间,私募发行占比均在60%以上。其余省份2023年前三季度首次发债城投发行额不足200亿元,其中陕西、北京债券是买c还是a债券是买c还是a、山西、上海、吉林和广西私募发行占比均为100%,和云南则均为公募发行。

- 标签:城投债券交易平台

- 编辑:余世豪

- 相关文章

-

债券投资经典案例债券二级分类

可转债在一定情况下可转换为股票,那么什么时候转化成股票更划算呢?投资者通常会将溢价率作为重要参考指标,溢价率有正负之分,理论…

-

债券大跌到底怎么了债券品种 英文债券发行利率计算器

与普通债券一样,可转换公司债券也设有票面利率债券大跌到底怎么了

- 债券基金收益排名债券基本特点

- 债券在哪里购买发行债券英文_中国债券信息网查询

- 个人可以购买债券吗债券从哪里买2024/3/17中国债券信息网官网

- 外国债券名词解释中国债券网官网-中国债券信息网查询

- 中国债券信息网官网债券的样子债券市场名词解释